首页 > 新闻推荐 MOM指引落地 资管机构有望“乘东风”

MOM指引落地 资管机构有望“乘东风”

为引入资本市场中长期资金,规范管理人中管理人(以下简称“MOM”)产品运作,12月6日,证监会正式发布MOM产品的试行指引,从MOM产品定义及运作模式、参与主体职责等多方面进行明确。在业内人士看来,指引的正式落地有助于改善MOM产品数量较少且规模有限的现状,并有望为券商、公募基金、期货公司甚至是银行理财子公司带来可观的业务增量。

“多元化”成核心理念

12月6日,证监会发布《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》(以下简称《产品指引(试行)》),对MOM产品定义及运作模式、参与主体职责、资质要求、投资运作、内部控制及风险管理等进行了规范,指引合计28条。对于此次《产品指引(试行)》的发布,证监会指出,是为引入资本市场中长期资金、规范MOM产品运作,以及保护投资者合法权益,自12月6日起施行。

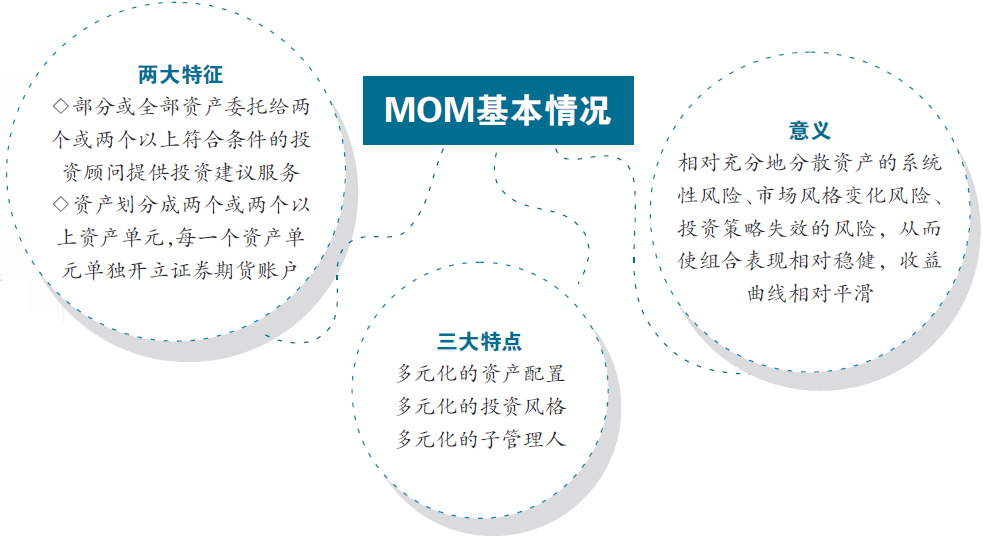

据了解,MOM是指证券期货经营机构管理的同时符合两大特征的资产管理产品。第一个特征为,证券期货经营机构按照《产品指引(试行)》要求,委托两个或者两个以上符合条件的第三方资产管理机构,就资产管理产品的部分或者全部资产提供投资建议。第二个特征为,根据资产配置需要,将资产管理产品的资产划分成两个或者两个以上资产单元,每一个资产单元按规定单独开立证券期货账户。

南方一家中型券商内部人士指出,该类型产品的核心理念是从上到下的3个多元化,即多元化的资产配置、多元化的投资风格和多元化的子管理人。当投资组合实现了3个多元化,能够相对充分地分散资产的系统性风险、市场风格变化风险、投资策略失效的风险,从而使组合表现相对稳健,收益曲线相对平滑。

业内人士认为,资管新规发布后,资产管理产品净值化对管理人的管理模式及管理水平均提出了新的要求,MOM产品指引无疑是一个行业各方期待的利好政策。

《产品指引(试行)》显示,拟任公募MOM产品的投资顾问应当为公募基金管理人,拟任非公开募集MOM产品的投资顾问则应当为证券期货经营机构、商业银行资产管理机构、保险资产管理机构及符合要求的私募证券投资基金管理人。同时,拟任管理人应当持续具备专门的投资研究团队,专职从事MOM产品或基金中基金(FOF)产品相关投资研究人员不少于3人。另外,拟任公募和非公募MOM产品的投资经理还应当具备一定年限的证券期货投资、研究、分析等相关从业经验,或者一定年限的养老金或保险资金资产配置经验。

多因素致MOM规模受限

事实上,在《产品指引(试行)》落地之前,就已有多只MOM产品成立。北京商报记者了解到,于2012年8月成立的平安罗素MOM一期为国内首只MOM产品,国内资本市场MOM产品发展的序幕也由此拉开。Wind数据显示,截至今年12月8日,有数据可统计的MOM产品共有142只。其中,私募类MOM有128只,券商集合理财类MOM有14只。

单从成立时间来看,2015年可谓MOM产品的高光时刻,全年58只产品先后成立,在此之前,2013年和2014年分别只有1只和12只产品成立。但自2016年至今,该类型产品数量逐步下降,今年则仅有4只产品成立。

在业内人士看来,MOM与FOF(基金中基金)之间有共通之处。沪上一位资管机构人士直言,两类产品都聚焦于大类资产配置,将资金分块投向不同类别的资产。不过,在产品形式方面,FOF将绝对比例资产投资于其他资产管理产品,而MOM则可以根据投资顾问机构提供的投资建议,将资产管理产品的资产划分成两个或者两个以上资产单元,每一个资产单元按规定单独开立证券期货账户。相比之下,MOM可以节约一个产品的嵌套层级,相对应的也可以节约一层产品成本。

然而,就已公开的产品规模对比来看,MOM产品的规模难言可观。据Wind数据显示,截至今年三季度末,券商集合理财类MOM方面,仅招商智远尊享MOM 3号的规模超过1亿元,达到3.42亿元,规模最小的产品约为0.04亿元。总体来看,有数据可统计的11只产品平均规模约为0.62亿元。相比之下,同期公募FOF(基金中基金)的平均规模则接近3亿元。另外,在私募类MOM方面,则未公布详细数据。

在业内人士看来,近年来MOM新品数量的下滑以及规模表现不佳与多个因素相关。西南证券在此前的研究报告中指出,MOM劣势主要集中在管理人选择、投资环境等几个方面,例如,考察基金经理真实的投资风格和投资能力是非常困难的,同时,子管理人的评估和筛选成本也较高。从国内MOM产品的运行情况来看,也存在定制化特征不明显、大量投资于现存产品、子管理人偏少、动态更换的频率低甚至不做更换等问题。

公募券商等有望受益

值得一提的是,按照指引中提及的符合申请MOM产品的证券期货经营机构,包括证券公司、公募基金管理人、期货公司及前述机构依法设立的从事私募资产管理业务的子公司。也就是说,此次MOM产品指引落地后,多类型资管机构有望共同受益。

华宝证券研究团队表示,MOM产品具有“多资产+多风格+多管理人”的特点,符合机构投资者分散风险、稳健投资的要求。在净值化转型的大资管时代,对于管理规模与人才储备严重不匹配的机构而言具有重要意义。包括证券公司、期货公司、公募基金等在内的资产管理机构或将依托MOM节约产品层级、对接资金需求。

有银行业人士指出,银行资管借力MOM是有效利用外部投资能力、扩大资产配置领域,提升主动投资能力、实现银行资管业务转型的重要路径之一,这既是适应金融行业社会分工趋势的必然结果,也是商业银行资管业务在新形势下实现持续健康发展的有效路径。其中,理财子公司在投资层面还略有不足,可以尝试通过MOM模式为客户提供合适的产品。

“随着《产品指引(试行)》的落地,此前MOM产品中存在的部分模糊点得以明确。另外,根据指引,未来MOM产品将主要分为公募MOM和私募MOM两类,有助于催生新一轮产品的面市。而后续产品规模的逐步增长,也有望为券商、公募基金、期货公司甚至是银行理财子公司引入中长期资金,并带来明显的增量业务。”北京某券商内部人士如是说。北京商报记者 孟凡霞 刘宇阳

责任编辑:段跃

文章来源:http://www.bbtnews.com.cn/2019/1208/328112.shtml