首页 > 新闻推荐 铺路降息 美国核心通胀回落

铺路降息 美国核心通胀回落

因美国联邦政府停摆,美国9月CPI数据推迟多日后发布。尽管美国9月通胀数据持续高于美联储2%的通胀目标,但整体和核心通胀指标均低于预期。在目前贸易局势紧张背景下,投资者更关注美国就业市场的疲软状态,市场普遍认为美联储渐进式降息几乎已成定局。但接下来,由于美国政府停摆已进入第四周,白宫表示,下月可能无法发布通胀数据,这将是70多年来首次。

关税影响正在逐步显现

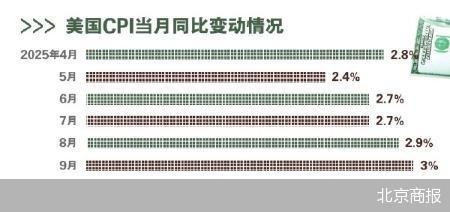

美国劳工部当地时间24日发布数据称,美国9月消费者价格指数(CPI)同比上涨3%,环比上涨0.3%。剔除波动较大的食品和能源价格后,美国9月核心CPI同比上涨3%,环比上涨0.2%。

能源价格成为推动美国9月份物价上涨的主要因素。能源价格指数环比上涨1.5%,其中汽油价格指数环比上涨4.1%,连续第二个月呈上涨趋势。从同比数据来看,9月份,美国食品价格指数上涨3.1%,能源价格指数上涨3.7%,住房价格指数上涨3.6%。

更受美联储关注的核心通胀指标发出了更为明确的降温信号。9月核心CPI同比增幅从8月份的3.1%降至3%,为6月以来的最低水平。从分项来看,核心服务业成本的显著下降是核心通胀走软的关键驱动力。

核心CPI分项中,住房租金整体处于下降趋势,租金同环比数据延续回落,同比为自2021年通胀以来的最小涨幅。当前住房依旧为通胀最大贡献因素,占比达40%;二手车价格转为下行,新车价格增速减缓,供需关系对价格仍有压力;运输服务同环比数据较前值下滑,暑期旅游需求减缓后机票价格增速放缓,机动车维修与保养价格同比下降。

《华盛顿邮报》分析认为,尽管美国通胀总体可控,但9月的数据表明物价有升温的趋势,显示特朗普政府的关税政策对美国国内消费仍有持续影响。其中,服装是9月份涨幅最大的产品之一,这很可能反映了更高的关税带来的影响。

华泰证券固收团队指出,9月美国通胀数据较前值上行,能源价格边际扰动较大。剔除能源与食品价格后的核心CPI增速明显降温,但数据结构分化明显。具体来看,服务业通胀的降温主导了核心项的走势,租金逐步向常态化水平靠近,就业市场后续亦有传导;而核心商品同比数据上行至近两年较高水平,关税的影响正在逐步显现,服装、家居等分项表现最为明显,但规模和范围相对可控,企业消化积累的库存并自行承担部分税负,进口关税传导效应一直较为渐进。

继续降息两次

这是美国联邦政府陷入停摆后,官方发布的首份经济数据,比原定的发布日期推迟了一个多星期。9月的美国通胀数据略低于市场的普遍预期,但同比数据表明物价压力仍然顽固。这也为美联储本周的货币政策会议提供了进一步的降息空间。有机构评论称:这份CPI报告几乎没有提供任何能够阻止美联储再次降息的理由。

从货币政策角度看,美联储仍面临两难的困境。若通胀持续受控,将有更大空间放松政策;如若特朗普的关税政策带来成本传导效应,或劳动力市场意外反弹,则降息节奏可能放缓。

经济学家估算,10月中旬初请失业金人数约22.7万,失业率虽缓步上升但仍处低位。分析认为,劳动力市场虽趋软但尚未恶化,为美联储提供了“渐进调整”的空间。美国咨商会高级经济学家叶莲娜·舒利亚季耶娃也认为,美联储的政策重心正从“抗通胀优先”逐步转向“平衡增长与就业”。在她看来,当前风险更多集中在就业市场,这将主导美联储近期的政策走向。

美联储主席鲍威尔及其他美联储官员在近期发言中普遍保持了谨慎的立场,强调在权衡通胀风险与就业疲软的过程中,降息步伐需保持稳健。鲍威尔近期在讲话中还提到,已有迹象表明美国银行体系的流动性状况正在逐步趋紧,包括回购利率普遍收紧,如果继续推进缩表,可能会对金融市场造成不必要的压力,暗示未来几个月可能结束缩表。

华泰证券研报称,美国9月CPI超预期放缓,主要受房租分项意外放缓影响,而关税仍部分推升商品价格但幅度相对温和。住房分项的扰动带来了9月通胀的超预期回落,在当前政府关门仍然持续、就业市场整体降温的背景下,美联储10月降息为大概率事件,12月降息也是基准情形。

下月数据恐开天窗

虽然今年两次降息几成定局,但明年的货币政策前景则显得较为模糊,关税是否引发通胀仍然是市场最为关注的焦点,而政府停摆带来的数据中断为政策判断增加不确定性。劳工统计局表示,10月CPI或无法如期公布。

美联储主席鲍威尔在10月15日的讲话中透露,自上月决定降息25个基点以来,美国就业和通胀形势并未发生显著变化。他承认美联储正借助一系列非官方数据应对政府停摆带来的信息空白,但也警告称,若数据缺失状况持续,将引发更严重的政策制定困难。鲍威尔特别指出,“如果这种情况持续,我们将开始错过这些数据,尤其是10月份的数据,这将使决策变得更加复杂”。

开源证券首席宏观分析师何宁表示,由于关税对通胀的推动作用愈发显现,美联储内部亦担心通胀可能会伴随着降息上行,因此后续的降息路径存在一定的不确定性。但10月密歇根大学通胀预期录得4.6%,较9月下降0.1个百分点,5年期通胀预期则稳定在3.7%水平,总体保持平稳。在此背景下,美联储内部或将继续维持相对宽松的货币政策立场,连续降息的概率较高。

国际货币基金组织(IMF)预计美国通胀将从2025年下半年开始回升,因为关税的影响将不再被供应链吸收,而是最终将传递给消费者。不过,IMF仍预计,2027年美国通胀率有望恢复到美联储2%的目标。但这一预测假设贸易关税影响只有适度的第二轮效应,这意味着在就业面临下行风险的情况下,美国通胀在目前的基线预测水平上存在潜在的上行风险。

北京商报记者 赵天舒

责任编辑:武杉

文章来源:http://www.bbtnews.com.cn/2025/1026/573485.shtml