首页 > 垂直频道产经中心教育频道 516%溢价收购亏损旅行社,昂立教育跨界豪赌“银发经济”

516%溢价收购亏损旅行社,昂立教育跨界豪赌“银发经济”

教育科技公司昂立教育一则跨界收购案,因高达516%的溢价率引发市场瞩目与质疑。11月26日,在昂立教育召开的 2025 年第三季度业绩暨乐游项目收购说明会上,昂立教育集团董事长兼总裁周传有回应了此次高溢价收购上海乐游的原因,同时表示将银发经济业务作为公司业务增长的第二曲线。此前,昂立教育拟收购上海乐游,交易作价3800万元,溢价率516.23%,引发业内对估值合理性与收购风险的广泛讨论。然而,上海乐游当前处于亏损状态、加上部分董事投出的弃权票以及交易将形成的4700万元商誉,均为这笔战略投资增添了诸多不确定性。未来,昂立教育的这场跨界豪赌仍存在诸多挑战。

高溢价的收购

近日,“昂立教育拟收购上海乐游100%股权”一事受到多方关注。

根据昂立教育发布的关于对上海证券交易所《关于资产收购事项问询函》(以下简称《问询函》)回复,昂立教育拟收购上海湘宏文化旅游发展集团有限公司(以下简称“上海湘宏”)持有的上海乐游誉途国际旅行社有限公司(以下简称“上海乐游”)100%股权。上海乐游净资产账面价值负912.95 万元,交易作价3800万元,溢价率516.23%。值得一提的是,本次收购预计形成约4700万元商誉。

针对拟用高溢价率收购,周传有在说明会上回答北京商报记者所提出的问题时表示,本次交易的主要考虑是实现战略协同与业务协同。昂立教育主业是教培业务,公司将立足于教培主业的发展,同时因老龄化趋势,公司将银发经济业务作为公司业务增长的第二曲线。

不光业内存在“为何要高溢价收购”的质疑,就连昂立教育的部分董事也投出了弃权票。在董事会审议本次资产收购事项时,有董事认为,“目前还看不出此项收购对主营业务的支持;收购的标的物规模较小不能判断未来的发展前途;若有业务协同或合作,建议先开展合作,视情况再行收购”。还有董事提出“项目具体经营情况不够清晰”。值得注意的是,在11名董事中有4名董事弃权,弃权比例超过三分之一。而上述情况在上市公司并购案中较为少见,表明董事会内部存在一定分歧,同时也会增加议案通过的难度。

但随后又迎来了反转。在《问询函》回复中,毛振华、高峰等独立董事则表示,在审阅了评估相关问题的回复后,认为评估机构的评估方法选择合理、评估过程及评估结论能真实反映标的公司价值,估值具有商业合理性。

在中国商业经济学会副会长、华德榜创始人宋向清看来,其估值逻辑是采用收益法评估而非资产法,看重的是未来收益而非现有资产。那么,高溢价率收购也对昂立教育有一定影响,在财务影响方面,一旦业绩不及预期,将面临减值风险。同时,该收购举措向市场传递着昂立教育布局银发经济的决心,可能提升投资者对公司第二增长曲线的预期。若整合成功,有望提升估值;若失败,可能引发股价波动和商誉减值风险。

业绩对赌下的隐患

在此次收购中,昂立教育还将面临上海乐游业绩持续承压的风险。公告显示,上海乐游2024年及2025年上半年实现营业收入分别为6592.25万元及3864.14万元,实现净利润亏损分别为43.58万元及56.72万元。

昂立教育此前也在《问询函》回复中披露了该风险:上海乐游目前尚未盈利且净资产为负,其扭亏为盈的进度及最终影响均存在不确定性。

然而,面对上海乐游业绩的持续亏损,为了降低收购风险,本次交易设置了对赌条款。根据公告,相关方承诺上海乐游2025 年至2028 年经审计营业收入合计不低于4.8亿元,且经审计净利润合计不低于500万元。若未达业绩承诺,上海湘宏则将最高补偿1900万元。而对于当前仍在持续亏损的上海乐游来说,想要实现对赌条款中相应的业绩,难度并不小。

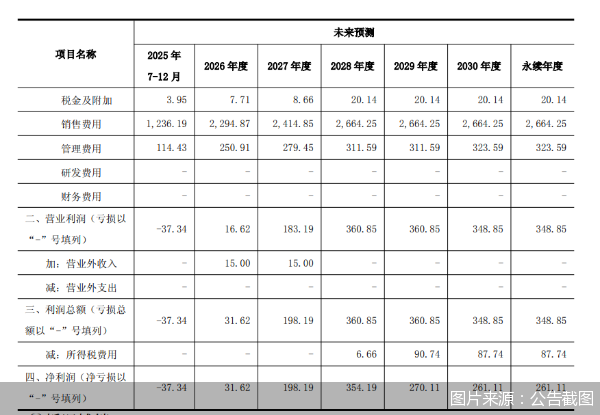

根据昂立教育的预测,上海乐游的营业收入预计从2025年下半年的5536.84万元增长至2028年的1.48亿元;预计净利润由2025年下半年的亏损37.34万元,扭亏为盈至2028年的354.19万元。尽管昂立教育对上海乐游未来的业绩展望乐观,但上海乐游的业绩增长仍面临着竞争与压力。

周传有表示,本次交易的业绩承诺是综合考量了旅游行业的政策利好、市场复苏趋势以及上海乐游的历史业绩,并基于评估机构科学合理的估值模型测算结果,经与上海乐游管理层协商后审慎制定的,旨在激发上海乐游管理层主观能动性,更有效地保障公司利益。

一场银发经济的“卡位战”

一边是高溢价收购,另一边是部分董事“弃权”,为何昂立教育执意收购上海乐游?

在公告中,昂立教育明确表示,上海乐游主要从事旅游业务,公司本次收购上海乐游主要基于公司战略规划及银发业务发展需要。并表示因应老龄化趋势,将银发经济业务作为公司业务增长的第二曲线。不难看出,未来昂立教育将会把银发经济列为发展重点。

此前昂立教育已经开始布局银发经济。公告显示,2024年下半年昂立教育开始调研银发经济相关赛道,2025年初选择银发教育文娱细分赛道,并启动“快乐公社”项目。昂立教育方面还表示,基于教培基因,公司将旗下自营品牌“快乐公社”打造为老年兴趣教育培训的平台,目标客户群体是活力老人。

昂立教育收购上海乐游的目标也十分清晰:为活力老人群体提供个性化的旅游服务,促进银发业务的闭环,实现老年群体流量变现和经济效益。

但昂立教育所要面临的市场竞争并不在少数,除了传统旅行社之外,近年来不少教育企业也在跨界入局银发经济。今年5月,卓越教育旗下首家医养结合项目正式揭牌运营,开展服务于长者的教育活动。2024年,新东方南京学校创办南京新东方老年大学,开设外语、旅游文化、艺术三个学院。而早在2022年,量子之歌就已入局银发经济,推出了中老年兴趣学习平台“千尺学堂”。在教培企业相继入局的背后,看重的是银发经济巨大的发展潜力,但不容忽视的是,随着涌入的企业增加,所要面临的挑战就越大。

尽管此次收购饱受质疑,但昂立教育也给出了自己未来的发展逻辑。昂立教育方面表示,区别于携程、美团等 OTA 平台,上海乐游是线下旅游公司,拥有较多的线下旅游门店,而银发客群更倾向于线下门店模式。同时,昂立教育认为,上海乐游可以反哺公司教培主业,上海乐游线下门店服务的客群超70%为银发人群。言下之意则是,昂立教育潜在目标客户庞大,未来银发业务有较大的发展潜力。但该模式究竟能否行得通,其实际成效如何,仍有待市场的观察。

宋向清指出,昂立教育此次高溢价收购是一场“高风险高回报”的战略决策。他分析,市场竞争在所难免,且头部对手已占据规模优势;加之教育与旅游业务在管理与人才上差异显著,整合难度较大。他认为,昂立教育的成败关键在于能否将上海乐游从亏损企业转变为协同发展的盈利引擎,这要求公司必须深耕“教育+文旅”融合模式,开发出“特色课程+专属旅游线路”的打包产品。最终,这不仅是其整合能力的试金石,更是其在银发经济蓝海中占据一席之地的关键一战。

北京商报记者 吴其芸

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2025/1126/576897.shtml