首页 > 垂直频道产经中心健康频道 烧钱23年零产品,和美药业赴港IPO求生

烧钱23年零产品,和美药业赴港IPO求生

产品迟到了23年,但和美药业上市的步伐却显得格外急迫。近日,和美药业在首款新药Mufemilast获批后,再次向港交所递交招股书。这家公司自2002年成立以来,依靠资本“投喂”生存,累计融资超12亿元,亏损超11亿元,创造了39亿估值却零产品上市的纪录。其新药面临的局面更为严峻:目前国内有18种获批准治疗银屑病的靶向药物,包括5种小分子药物和13种生物制剂,其直接竞品更因纳入集采而价格腰斩。此时急切上市,既是为迟到产品筹募推广资金,也是一场关乎存续的紧迫自救。一款上市即面临惨烈价格战的产品,能否成为其“救命稻草”,将是这场IPO面临的核心考问。

核心产品研发历时16年

自2002年成立以来,和美药业始终处于高强度“烧钱”投入状态。其核心产品Mufemilast的研发历程堪称一场马拉松:最早于2009年启动临床前研究,2012年提交新药临床试验申请,直至2025年9月,该产品才就用于治疗中重度斑块状银屑病(Ps)的适应症获得国家药监局的新药上市申请批准。仅从临床前研究到获批,这条路就走了超过16年。

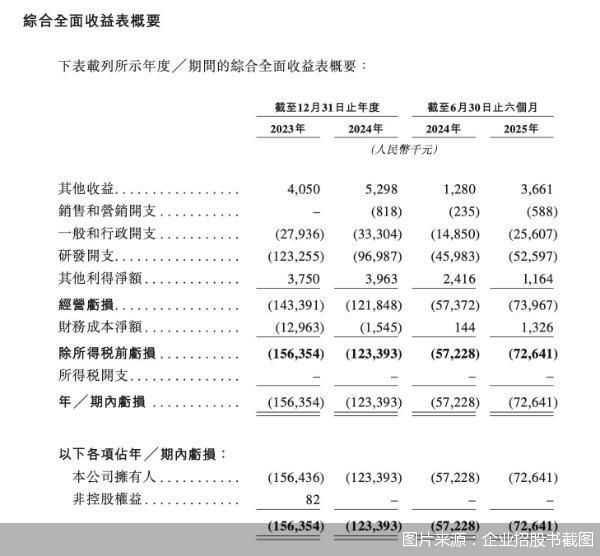

漫长的周期意味着巨大的资源消耗。根据招股书,2023—2025年上半年,和美药物的研发开支分别为1.23亿元、9698.7万元和5259.7万元,其中60%的费用都投入到了Mufemilast这一款产品上。

持续的巨额投入,换来的是持续的亏损。2023—2025年上半年,和美药物亏损分别为1.56亿元、1.23亿元以及7264.1万元。截至2024年末,和美药业的累计亏损已达7.07亿元;若不考虑2023年改制为股份公司带来的影响,这一数字将扩大至11.06亿元。

由于至今未有产品实现商业化销售,和美药业自身完全无法“造血”。同期,和美药业的经营活动所用现金净额在报告期内均为净流出,分别为1.41亿元、9125.8万元、5162.8万元。和美药业的生存,完全依赖于外部融资的周期性“输血”。招股书显示,2021年至2024年底,和美药业先后完成了6轮融资,累计融资额超过12亿元。在2024年完成E轮融资后,该公司的投后估值被推高至39亿元。

医药行业分析师朱明军表示,此次和美药业赴港IPO,在很大程度上,是在既有的“输血”通道难以为继时,为公司持续“失血”的商业模式寻找新的、也是至关重要的生命线。

就业绩情况及产品商业化进展,北京商报记者向和美药业发去采访函,但截至发稿未获得回复。

迟到者的残酷赛场

对于耗费23年才拿出首款产品的和美药业而言,其核心产品Mufemilast踏入的绝非一片待垦的蓝海,而是一个早已巨头林立并且市场陷入惨烈价格战的红海。

招股书显示,根据弗若斯特沙利文的资料,2024年,中国银屑病药物市场规模达到182亿元,2028年市场规模将攀升至483亿元。不少企业瞄准了这一处于快速扩张期的市场,其中不乏国际医药巨头,Mufemilast一经上市,就要面临来自多方的夹击。

截至目前,国内有18种获批治疗银屑病的靶向药物,其中13种为生物制剂,诺华的司库奇尤单抗、礼来的依奇珠单抗等早建立稳定的市场份额,强生的乌司奴单抗更是自免领域的“超级巨星”,2024年销售额超百亿美元。同时,国内企业智翔金泰、恒瑞医药、康方生物和信达生物针对银屑病的生物制剂也在近两年相继获批。

即便在小分子口服药细分领域,和美药业也面临激烈竞争。目前,国内市场已有艾伯维的JAK1抑制剂乌帕替尼和百时美施贵宝的TYK2抑制剂德卡伐替尼获批上市,翰森制药、益方生物、诺诚健华等国内企业也在追赶,加速推进TYK2类药物的临床。相比这些企业成熟的商业化经验和渠道资源,和美药业缺乏市场沉淀。价格方面,Mufemilast尚未上市,其同类药物的年度治疗费用基准线已被拉低至数百元的“地板”级别,定价空间被极端压缩。

“续命”之路的双重考验

面对前有巨头、后有追兵,且价格天花板被显著压低的残酷局面,和美药业为Mufemilast选择的并非以低价换市场的激进策略,反而是一个相对高位的定价。

根据招股书披露,和美药业计划将Mufemilast的初始年度治疗成本,控制在德卡伐替尼与乌司奴单抗这两种已上市代表药物的治疗成本之间,即高于部分小分子竞品,但不超过乌司奴单抗价格的一半。具体范围在每年5.27万元至11.99万元。

业内人士指出,在患者对治疗成本敏感度较高且竞品已建立市场认知的情况下,Mufemilast的偏高定价可能会削弱其在基层市场及价格敏感人群中的竞争力,尤其对于需长期用药的慢病患者而言,成本差异可能直接影响处方选择。

为了弥补定价与渠道经验的短板,和美药业将本次IPO募资的核心目标锁定在Mufemilast的研发与商业化落地。据招股书披露,针对Mufemilast的商业化投入,和美药业计划在产品上市后一年内扩充内部销售团队,并尝试通过直销、与CSO(合同销售组织)合作及寻求区域代理等多种模式开拓市场。

但慢病用药的商业化规律,注定了Mufemilast难以快速赢得市场。与急性病用药“短期需求明确”不同,银屑病作为慢性疾病,其市场渗透依赖“医患心智培养”,需要通过长期学术推广,从核心医院的关键专家入手,逐步建立医生对药物疗效的信任,再通过患者口碑扩散实现处方量增长。

医药投资人士朱奎直言,这意味着,即便成功上市并开始销售,Mufemilast在短期内也很难为和美药业贡献可观的、稳定的营业收入,更无法快速扭转公司整体亏损的局面。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2025/1203/577544.shtml