首页 > 特刊 人工智能赶考

人工智能赶考

2025年,中国人工智能产业正站在一个新的历史拐点上。截至2025年6月,我国生成式人工智能用户规模5.15亿人,较2024年12月增长2.66亿人。截至2025年8月,共有538款生成式人工智能服务完成备案,相关应用或功能应用于智能搜索、内容创作等领域,并向农业生产、工业制造等场景延伸。

国家层面的计划已经出台,2025年8月国务院印发的《关于深入实施“人工智能+”行动的意见》提出6大重点行动、8项基础支撑能力,给行业发展明确了方向。

资本市场敏锐地捕捉到了这一趋势。据IT桔子统计数据,2025年至今,中国人工智能领域共发生709起投资事件,是2024年全年投资事件数量的136%,投资金额合计约591.45亿元,是2024年全年投资总金额的94.5%。自动驾驶双雄实现美股+港股双重主要上市,其中小马智行以绿鞋后77亿港元集资额,成为2025年港股AI领域募资额最高的新股,大模型赛道的MiniMax完成近3亿美元融资,走在上市路上的智谱获得10亿元人民币融资。

这个拐点同样是资本与产业的残酷交汇点。头部企业凭借技术护城河和场景落地能力赢得资本青睐,加速登陆资本市场接受公开检验;估值虚高、缺乏造血能力的初创企业正面临生死抉择,残酷的淘汰赛已悄然开启。这一年,我们见证了人工智能向产业应用的深度渗透,也见证了AI投资逻辑的转变,从“赢者的美梦”到“现实的地基”。这一变化的背后,部分AI赛道的商业可行性已经可见,单纯的技术叙事不再流行。

/资本、产业的交汇点/

11月6日,港交所迎来两家新的公司,它们是小马智行和文远知行,二者所处的自动驾驶赛道由人工智能技术驱动,是人工智能技术向物理世界的投射之一。

根据公司最新数据,小马智行Robotaxi(自动驾驶出租车)车队规模超过720辆,在部分城市实现7×24小时全天候服务。基于第七代极狐阿尔法T5及埃安霸王龙打造的Robotaxi车型近期已正式在北京、广州、深圳投入运营,在硅谷、北京、上海、广州、深圳及卢森堡设立研发中心。

文远知行旗下产品在全球8个国家拥有自动驾驶牌照,应用覆盖11个国家、30余个城市,L4级别自动驾驶车队规模超过1500辆,其中Robotaxi超过700辆。在广州、北京、阿布扎比三地实现纯无人商业运营,并将24小时全天候自动驾驶服务拓展至机场、火车站等交通枢纽。

将小马智行和文远知行上市时间向前推三天,企业级数据智能应用软件明略科技在港交所敲锣。其向企业提供的数据智能解决方案,基础之一就是多模态人工智能技术。更早些,聚焦仿真技术的赛目科技和机器视觉解决方案服务商索威尔科技上市,云知声从科创板到港交所的历程,股价从6月上市时的205港元,涨到当下的超500港元。

正在上市路上的企业也很难找到与人工智能毫无关联的公司,赴港递表的科创板上市企业合合信息,通过智能文字识别及商业大数据技术,向企业及个人提供数字化、智能化服务;成立于2015年的特斯联以人工智能+物联网(AIoT)应用技术为核心;以家居设计起家的群核科技是“杭州六小龙”之一,在不同场合强调自己空间智能企业的新定位。这只是赴港潮中人工智能企业的冰山一角。

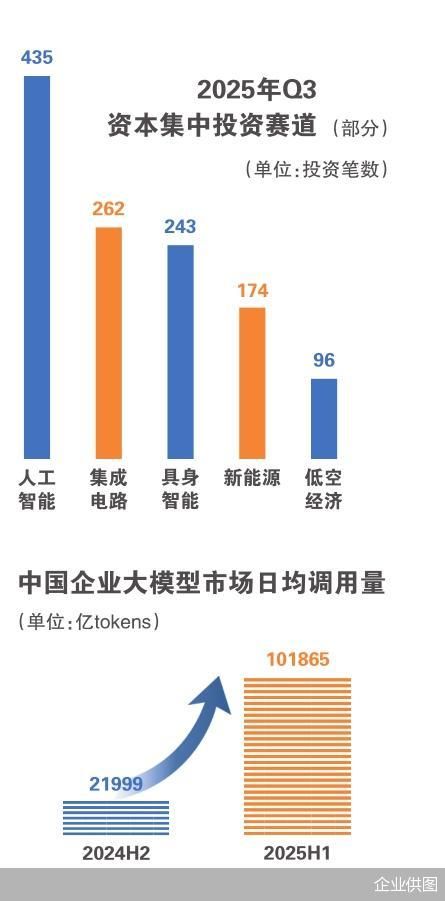

按照IT桔子统计数据,刚刚过去的2025年三季度,中国人工智能行业在一级市场整体新增的融资事件有435起,同比增长99%,环比增幅21%,总融资规模约370亿元。前十名人工智能企业合计拿到超百亿元,前三名分别是MiniMax、曦智科技和千里智驾。从行业赛道来看,人工智能是三季度资本最集中的投资赛道,排在第二、三名的是集成电路赛道、机器人/具身智能公司。

2025年,中国AI产业迎来了资本市场的重要突破年,形成了产业与资本双向奔赴的良好生态,不仅反映了AI技术的成熟度,更预示着产业格局的深刻变革。

/大厂和新玩家/

从2022年底ChatGPT引爆大模型热潮至今,中国AI产业已走过狂飙期,正进入深度洗牌与生态重构的关键阶段。2025年末,海外和国内的大模型仍在不断推新,不过单纯的技术竞争已不是主流,智能体落地比拼,科技大厂、硬件公司等围绕C(用户)端入口的争夺,让竞争立体化、生态化。

2025年中国AI产业竞争格局呈现出前所未有的复杂性。几乎在所有赛道,科技巨头与新兴创业公司在同一起跑线展开竞争,甚至你中有我、我中有你。

2025年初,深度求索的DeepSeek一鸣惊人。1月15日,DeepSeek官方App正式发布,1月28日,DeepSeek App日活跃用户数首次超越豆包,2月24日破5000万。

互联网头部玩家迅速接入,仅一季度,QuestMobile统计发现,AI原生App如腾讯元宝、可灵AI、即梦App、文小言等,传统App如微信、百度、剪影等都接入了DeepSeek-R1大模型。截至2025年2月,即DeepSeek-R1正式发布一个月后,国内AI原生App活跃用户涨到2.4亿,较1月净增1.15亿。

到了9月,QuestMobile数据显示,原生AI App的用户规模达到2.87亿,In-App AI及手机厂商AI助手的用户规模分别是7.06亿和5.35亿。

不管是科技大厂敞开怀抱接入DeepSeek,还是说不得不接入DeepSeek,多模型驱动已成标配,一场大厂与创业公司的大型合作在全行业展开。

投资,这种大厂和创业公司关联的传统方式,在AI赛道依然见效。7月初,阿里云领投企业级AI智能体一站式开放平台斑头雁的消息曝光,创下国内AI Agent(智能体)赛道当时已披露的单笔最大融资纪录。

通过比赛机制投资也是一种路子。第三届“文心杯”创业大赛8支优胜团队共获得百度数千万元投资,这些团队还将加入百度生态,获得算力、推广、生态等资源支持。这种方式可以被解读为支持创业,支持AI应用,也可以被解读为大厂提前与优质创业项目绑定,这两者并不相悖。

和2024年相比,AI领域的并购案不多,以A股为例,9月中旬恒为科技购买数珩信息75%股权算一起,9月下旬,索辰科技全资子公司拟收购力控科技60%股权算一起。2024年的案例更多,如格灵深瞳控股国科亿道、索辰科技收购麦思捷、熵基科技收购龙之源等。

汇森投资认为,2024—2025年A股AI应用领域的并购主要有三种路径:产业赋能型,即传统企业跨界构建第二增长曲线;技术下沉型,即AI独角兽寻求高壁垒场景落地;生态整合型,即产业链纵向延伸强化协同效应。

大厂的收购案屈指可数,2024年字节跳动收购耳机品牌Oladance 100%股权可谓代表,投资是更常见的选择。“这是一种双向选择,对大厂和标的来说,投资的风险更低,而且不会给双方增加管理压力,”比达分析师李锦清表示,“并购约等于被绑定,创业公司的自由度变低,对自己、对大厂都不利。”

/从“想象力溢价”到“变现能力”/

技术与场景的结合,让客户和资本市场的态度也发生了转变。

根据沙利文联合头豹发布的《中国GenAI市场洞察:企业级大模型调用全景研究,2025》(以下简称“报告”),2025年上半年,中国大模型市场日均调用量超过10万亿tokens,较2024年下半年增长约363%,呈现爆发式放量。调用激增带来算力与存储消耗显著提升,也标志着大模型正走出试点期,进入规模化落地阶段。

大模型已成为企业数字化与智能化升级的核心引擎。报告提出,当前大模型的核心价值在于“提质增效”,应用在“问答增强”场景下的占比最高,为32%,包括企业面向外部终端企业和内部工作者;代码助手场景占比18%;文档处理生成场景占比17%。可以看出,这些场景是可以快速量化智能化效果且快速应用的场景。

在与北京商报记者交流时,文渊智库创始人王超对当下AI三个应用领域的商业化进行了比较,大模型产品,如ChatGPT等多在数字世界运行。它的“实用性”门槛相对较低——只要能生成有用、连贯的文本,就能立即在全球范围内分发和应用。它的试错成本低,而迭代速度极快。自动驾驶必须在复杂、非结构化的物理世界中运行,这决定了它对安全性的要求是100%,而不是99.9%,面临着法规、伦理、高昂的硬件成本和“长尾效应”的无穷挑战。具身智能还在起步阶段,暂时看不出其在改变生产生活的巨大价值。

在他看来,这种根本差异决定了,大模型可以率先“成型”并实现商业闭环。

市场理性化的另一面是同质化竞争的加剧与残酷淘汰赛的加速。问答、写作、长文理解、AI视频、代码助手……大模型的能力列表几乎一致,这让价格战延续。传统AI“四小龙”以及“大模型六小虎”则分化明显,在技术和产品之外,每家都会被问及营收规模和盈利时间。

值得注意的是,AI硬件再度火热起来。IDC预计,2026年中国智能终端市场出货量将超过9亿台,同比增长4%。人口红利正向“AI红利”转化,智能终端成为新质生产力的重要载体,硬件与AI的结合,也为商业化提供了新的载体和场景,这让资本市场看到了AI落地变现的渠道。

近日,AI+消费机器人公司灵宇宙完成2亿元Pre-A轮系列融资,在刚刚过去的“双11”,其“小方机”产品在京东的销售额同比“6·18”期间增长超230%,投资方国方创新这样解读此次融资,“我们投资的不是AI硬件,而是下一代人机交互的底层范式”。

/回归理性,探索闭环/

与互联网企业投资相比,AI硬件投资的回报周期较短。企业需要根据不同的市场情况和产品发展阶段做出合理的决策,这对投资标的的选择提出了较高的要求,正如灵宇宙创始人顾嘉唯向北京商报记者所言:“AI硬件的坑要踩过才知道。”

随着AI的发展,单独的技术叙事已不再流行,就像AI硬件的潮起潮落一样,需要产业落地、价值创造与验证。资本反哺是这个循环生态的加速器,为下一轮的技术突破提供了资金支持。

技术突破、产业落地、资本反哺三者之间形成良性循环:技术突破为产业落地提供了可能,产业落地为资本提供了回报,资本的注入又加速了下一轮的技术突破。一个明显的信号是,阿里巴巴集团CEO吴泳铭对AI发展的判断:“第一个阶段是智能涌现;第二个阶段是通向‘通用人工智能(AGI)’;第三个阶段是实现‘超级人工智能(ASI)’。”继2025年云栖大会后,他在不久前举行的2025年世界互联网大会乌镇峰会上再次分享了自己的判断。

面向这场智能化革命,阿里巴巴正在积极推进三年3800亿元的AI基础设施建设计划,并将会持续追加更大的投入。根据远期规划,为了迎接ASI时代的到来,对比2022年这个GenAI元年,2032年阿里云全球数据中心的能耗规模将提升10倍。

腾讯云也用实际行动持续投入AI。根据腾讯最新财报,2025年三季度,腾讯研发开支约为228.22亿元,同比增长28%,创单季历史新高。同季度,腾讯资本开支130亿元,坚持AI投入与效率的平衡,持续投入于人才、研发、算力及AI基础设施,将AI投入有效转化为业绩增长。

巨头们的角逐已从底层算力延伸至C端入口、智能硬件等。近日百度系的小度科技宣布将数千万已售小度设备免费升级为多模态AI智能助手智能小度,阿里高调推广搭载通义大模型的千问App,腾讯旗下的元宝上线“一句话生视频”功能,字节跳动的豆包App在月活数据上一骑绝尘。

大厂们从“云”到“端”都要,想要抓住AI时代的红利和船票。竞争让国内科技大厂人工智能赛道的存在感越来越强。

根据中国互联网络信息中心发布的《生成式人工智能应用发展报告(2025)》,截至2025年4月,我国人工智能专利申请量达157.6万件,占全球申请量的38.58%,位居全球首位。

展望未来,这个“技术—产业—资本”的循环生态将继续深化。随着技术的进一步成熟和应用场景的不断扩展,中国AI产业将迎来更加广阔的发展空间。如果要问这道人工智能的资本考题如何达到最优解,答案越来越清晰:只有真正实现技术价值、产业价值和商业价值的统一,才能在这场变革中走得更远。

责任编辑:王巍

文章来源:http://www.bbtnews.com.cn/2025/1210/578315.shtml