首页 > 垂直频道产经中心健康频道 存货、巨亏、紧急贷款,智飞生物面临质押求生时刻

存货、巨亏、紧急贷款,智飞生物面临质押求生时刻

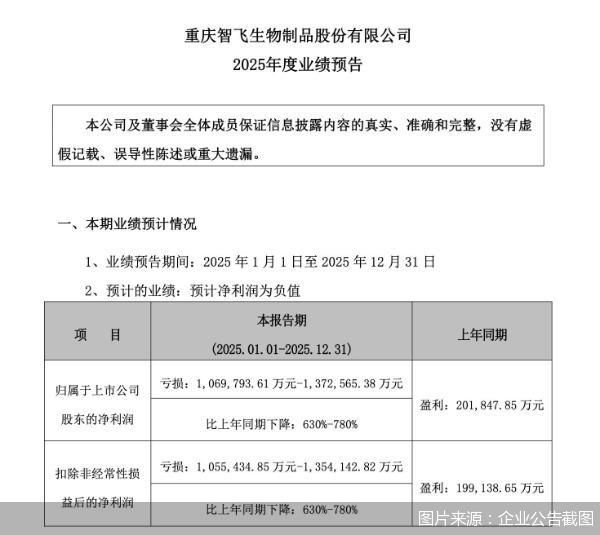

曾凭借代理默沙东HPV疫苗创造增长神话的智飞生物,正迎来上市以来最严峻的业绩考验。1月12日,智飞生物发布2025年业绩预告,预计净利润亏损106.98亿至137.26亿元,同比跌幅超6倍。

从2021年净利润超百亿的行业明星,到如今巨亏超百亿,智飞生物的业绩变脸背后,是其对代理产品的过度依赖与市场环境的剧烈变化。随着国产九价疫苗上市冲击,HPV疫苗市场遇冷,智飞生物核心代理业务营收大幅萎缩,而此前与默沙东签订的980亿元采购协议却仍在执行,导致库存高企、资金承压。截至2025年三季度,智飞生物存货余额已超202亿元,其中大量九价疫苗面临过期风险。为缓解流动性危机,智飞生物近日已紧急申请不超过102亿元的银团贷款,并将核心资产悉数质押。

在试图加速去库存,缓解业绩压力的同时,智飞生物也在积极求解,拓展GLP-1等新业务线,这家曾靠代理疫苗缔造增长神话的企业,正站在存亡的十字路口。

连续6个季度出现净利润亏损

业绩预告显示,智飞生物预计2025年净利润亏损106.98亿至137.26亿元,同比下降630%至780%,扣除非经常性损益后的净利润亏损105.54亿至135.41亿元,同比下降630%至780%。

智飞生物业绩的大幅跳水实际上早有预兆。自2024年起,该公司经营状况便持续恶化,截至2025年三季度,已连续6个季度出现经营性亏损,亏损态势不断扩大。财务数据显示,2024年该公司实现营收260.7亿元,同比下降50.74%,净利润更是骤降74.99%,仅20.18亿元;2025年上半年,智飞生物陷入上市以来首次半年度亏损,实现营业收入49.19亿元,同比下降73.06%,净利润则同比下降126.72%,为亏损5.97亿元。前三季度累计亏损更是扩大至12.06亿元。

智飞生物的产品主要分为自主疫苗产品和代理疫苗产品两大块,其业绩下降主要来自代理产品。北京商报记者梳理发现,智飞生物的代理产品在2020年、2022年、2023年及2024年均为其带来了超90%的营收,是名副其实的“业绩支柱”。但2025年上半年,智飞生物的代理产品实现营收43.7亿元,同比下降75.16%,占总营收的比重为88.84%。

回溯过去几年,智飞生物的成长史堪称疫苗行业的一段传奇。2017年,该公司拿下默沙东四价HPV疫苗国内代理权,凭借精准的市场策略迅速打开国内市场;2018年,进一步拿下九价HPV疫苗代理权,这款当年“一针难求”的产品直接将其送上业绩增长的快车道。

2017年至2023年,智飞生物营业收入从13.43亿元飙升至529.18亿元,年复合增长率超80%;2021年净利润更是突破百亿大关,达到102.09亿元,成为国内疫苗行业的明星企业。

但随着近两年HPV疫苗市场的降温和国产HPV疫苗的不断上市,智飞生物的业绩急转直下。智飞生物在本次业绩预亏公告中亦表示,受民众接种意愿下降、疫苗竞争加剧等因素影响,疫苗行业进入深度调整,公司主要产品销售不及预期,业绩同比承压。

北京中医药大学卫生健康法学教授、博士生导师邓勇告诉北京商报记者,目前,HPV疫苗核心需求趋于饱和、国产疫苗供给激增叠加集采降价,同时在消费意愿受消费降级和免费接种政策影响下,HPV疫苗市场遇冷。市场格局从进口九价垄断转向国产二价主导、九价国产破局,行业进入存量竞争与洗牌阶段。

百亿采购计划下库存压顶

业绩暴跌的背后,是智飞生物难以承受的库存高压。

据了解,2023年智飞生物与默沙东续签合作协议,承诺2026年前累计采购980亿元的默沙东HPV疫苗,其中2024年至2026年的基础采购额分别为326.26亿元、260.33亿元和178.92亿元。

这一协议似乎是锁定未来业绩的保障,但没想到HPV疫苗市场风向近两年彻底逆转。2024年,智飞生物全年营收腰斩至260.7亿元。市场表现不佳却要完成超300亿元的采购计划,业绩与采购额的倒挂直接导致库存积压。智飞生物2025年三季报显示,截至三季度末,公司存货高达202.46亿元,占总资产的比例超40%。

为帮助智飞生物消化库存,2025年2月,默沙东便宣布暂停向中国供应九价HPV疫苗。智飞生物在半年报中亦表示,与默沙东协商一致,调整了本年度HPV疫苗的采购与供应节奏,并持续开展需求评估以共同应对市场变化。

更关键的是,智飞生物的核心库存产品九价HPV疫苗保质期为三年,大批产品面临过期风险。智飞生物在本次预亏公告中亦表示,将对因市场需求变化、近效期或到效期导致可变现净值低于存货账面价值的存货计提减值准备,同时根据账龄情况对应收账款计提信用减值损失,进一步加剧了业绩亏损。

此外,国产竞品的强势入局进一步加剧了智飞生物的生存压力。2025年6月,万泰生物的“馨可宁9”获批上市,作为首个国产九价,馨可宁9定价仅499元/针,仅为进口九价的40%。在此背景下,智飞生物不得不在全国多地推出“买两针送一针”活动,变相降价,以应对市场竞争,加速库存周转。

申请102亿元银团贷款救急

在刚性的采购计划和巨大的库存压力下,智飞生物的资金链也出现了问题。

截至2025年三季度末,智飞生物负债合计167.86亿元,其中流动负债128.85亿元,仅短期借款就高达103.18亿元,而货币资金却仅有24.98亿元,短期偿债压力巨大。

为缓解资金压力,1月5日,智飞生物发布公告,拟申请总额不超过102亿元、期限最长三年的中长期贷款,用于置换存量融资及补充日常营运资金,实际控制人蒋仁生夫妇及儿子蒋凌峰夫妇提供全额连带责任无偿担保,核心子公司股权及应收账款悉数质押,资金链压力凸显。

在解决现金流燃眉之急的同时,智飞生物也在尝试摆脱对代理产品的依赖。从研发投入来看,2022年、2023年、2024年,智飞生物研发投入分别为11.13亿元、13.45亿元、13.91亿元,自研力度持续加大。

此外,智飞生物也意图另辟增长极,来缓冲疫苗业务压力。2025年3月,智飞生物发布公告称,以现金5.93亿元对重庆宸安生物制药有限公司(以下简称“宸安生物”)实施增资,取得其51%的股权,增资完成后,宸安生物将成为智飞生物的控股子公司。智飞生物的业务将从疫苗延伸至代谢类疾病领域,并以此为基础进入治疗性生物制药领域。据了解,目前,宸安生物已布局兼具GLP—1多品种以及胰岛素药物图谱。

据智飞生物透露,目前宸安生物在研项目达8项,其中利拉鲁肽注射液正处于上市审评阶段,司美格鲁肽注射液(降糖)、德谷胰岛素注射液、德谷门冬双胰岛素注射液已完成临床III期试验,司美格鲁肽注射液(减重)已经完成临床III期入组,双激动剂创新药CA111注射液也于近日进入I期临床试验。

不过,邓勇表示,宸安生物的业务聚焦GLP-1等代谢病领域,契合市场需求且能与智飞生物现有渠道协同,具备成为新增长极的潜力,但受产品尚未商业化、市场竞争激烈、智飞生物缺乏治疗药运营经验等因素影响,短期难贡献利润,仍需3—5年培育周期。

智飞生物正经历其发展史上最严峻的考验。医药行业分析师朱明军指出,2025年智飞生物的巨额亏损和减值,是一次对过去激进增长模式下所累积风险的集中出清。公司的当务之急是不惜代价确保生存,通过果断的去库存和回款措施修复资产负债表。长期来看,智飞生物命运取决于能否成功穿越行业周期,真正建立起不依赖单一产品、具备持续创新能力的研发与商业化体系。并购宸安生物是面向未来的重要一步,但眼前的寒冬,仍需靠主业自救才能渡过。

面对当前压力,智飞生物方面向北京商报记者表示,公司多措并举优化经营策略。包括与合作方协商调整采购计划,缓解上游来货压力;根据市场需求优化产品推广策略,促进提升存货周转效率;强化科研攻关力度,不断完善“预防&治疗”一体化布局,加快自研产品的上市节奏,进一步优化营收结构;调整债务结构,推动完成存量债务置换。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0113/581522.shtml