首页 > 垂直频道公司研究新闻中心上市公司频道 引长钱入市再发力!证监会完善再融资战投制度,拓宽类型并明确5%最低持股比例

引长钱入市再发力!证监会完善再融资战投制度,拓宽类型并明确5%最低持股比例

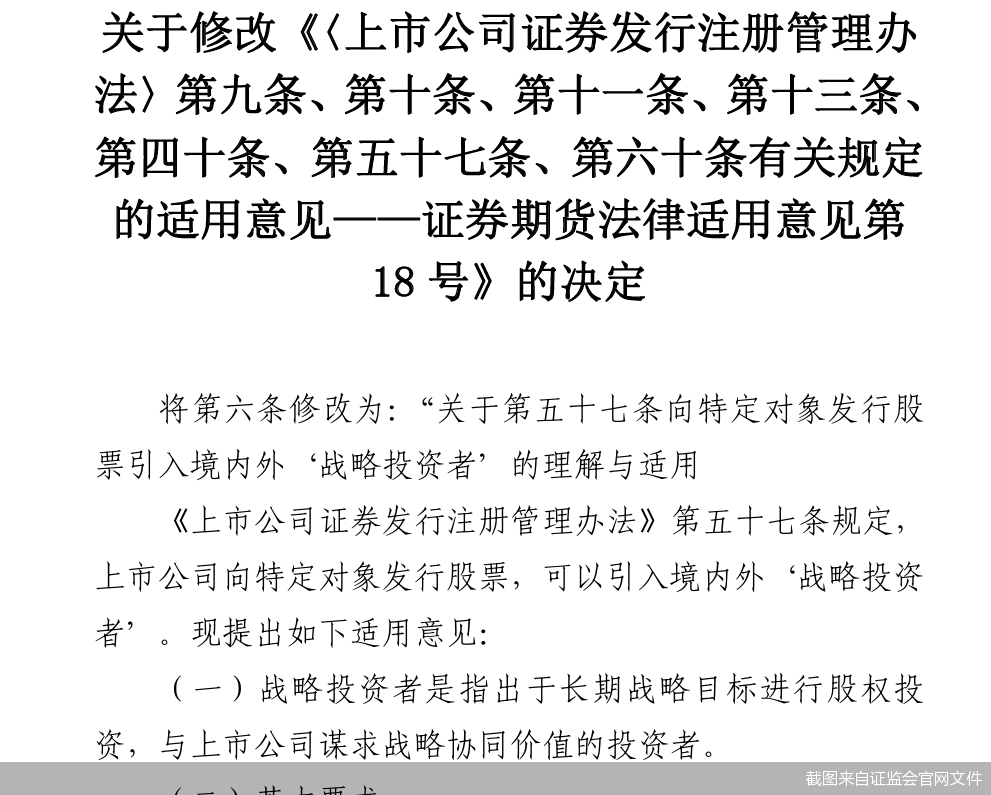

为贯彻落实《关于推动中长期资金入市的指导意见》和《关于推动中长期资金入市工作的实施方案》(以下简称《实施方案》),进一步完善上市公司再融资战略投资者制度,证监会1月30日晚间就《关于修改〈证券期货法律适用意见第18号〉的决定(征求意见稿)》(以下简称《征求意见稿》)公开征求意见,对上市公司再融资战略投资者制度进行系统性优化。

此前,再融资战投制度虽已落地实施,但存在战略投资者类型界定较窄、持股比例要求不明确等问题,一定程度上制约了中长期资金的入市积极性,也影响了战略投资对上市公司发展的协同赋能效果。此次修订明确扩大战略投资者类型、设定5%最低持股比例、强化资本投资者履职要求等六大核心举措,旨在进一步畅通中长期资金入市渠道。

扩大战略投资者类型

本次制度修订的核心亮点之一是战略投资者类型的显著扩容。

需要指出的是,此次制度修订并非孤立举措,而是贯彻落实《关于推动中长期资金入市的指导意见》和《实施方案》的关键一步。2025年1月22日,中央金融办、证监会等六部门联合印发《实施方案》,明确提出允许公募基金、商业保险资金等作为战略投资者参与上市公司定增,为本次规则修改划定了方向。

从主要修改内容来看,首先提到的就是扩大战略投资者类型,以“耐心资本”定位赋予其战略投资资格。明确全国社保基金、基本养老保险基金、企业(职业)年金基金、商业保险资金(保险公司运用保险资金自行投资或者委托关联保险资产管理机构以及作为单一投资人通过关联保险资产管理机构发行的股权投资计划投资)、公募基金、银行理财等机构投资者可以作为战略投资者,以耐心资本作为战略性资源对上市公司战略投资。

业内人士对北京商报记者表示,从资金端来看,扩大战略投资者类型为中长期资金提供了更广阔的投资渠道,有助于激活各类资金的入市动力,缓解市场资金供求失衡压力,提升资本市场内在稳定性。

界定产业、资本投资者

证监会同时在规则层面首次将战略投资者划分为“资本投资者”与“产业投资者”,前者聚焦长期资金支持与治理优化,后者侧重产业协同与资源整合,分类界定为不同类型资金参与资本市场提供清晰路径。

具体来看,产业投资者作为战略投资者,应当具有上市公司同行业或者相关行业重要战略性资源,通过领先的技术、市场、渠道、品牌等战略性资源,能够带动上市公司产业技术升级或者增强上市公司的核心竞争力和创新能力,促进上市公司盈利能力显著提升。

资本投资者方面,全国社会保障基金理事会、公募基金、银行理财、企业(职业)年金基金、商业保险资金(保险公司运用保险资金自行投资或者委托关联保险资产管理机构以及作为单一投资人通过关联保险资产管理机构发行的股权投资计划投资)作为战略投资者,相关管理人应当对上市公司产业发展具有深入了解,能够帮助上市公司引入战略性资源,或者显著改善上市公司治理和内部控制,促进上市公司市场资源整合或者增强核心竞争力。

最低持股不低于5%

明确最低持股比例是本次修订的一大亮点。

《征求意见稿》强调,坚持战略投资者应当持有上市公司较大比例股份,进一步明确战略投资者本次认购上市公司股份原则上不低于5%,可以根据持股比例参与上市公司治理。

战略投资者本次认购上市公司股份原则上不低于5%,打破了此前持股比例模糊的局面,倒逼投资者立足长期布局,而非短期套利。投融资专家许小恒表示,这一要求既彰显了战略投资的长期性特质,也为投资者参与上市公司治理提供了合理依据——战略投资者可根据持股比例依法行使股东权利,提名董事参与公司治理,推动上市公司完善治理结构、规范经营运作。

某不愿具名投行人士也对北京商报记者表示,针对此前战略投资者持股比例模糊、短期套利等问题,新规明确最低持股比例要求,规定战略投资者本次认购上市公司股份原则上不低于5%,并可依据持股比例参与公司治理。5%的持股门槛将有效筛选真正具备长期投资意愿的资金,避免“伪战略投资者”短期炒作。

进一步强化监管要求

在信息披露与监管层面,《征求意见稿》进一步强化全流程管控。一方面,完善信息披露要求,明确上市公司需在年报中披露战略资源导入和整合的落实情况及效果,保障投资者的知情权与监督权;另一方面,强化监管约束,严禁战略投资者通过代持、绕道减持等方式规避最低持股比例及股份锁定期要求,切实维护制度公信力。

另外,对于中介机构履职要求,《征求意见稿》强调,保荐机构和发行人律师应当勤勉尽责履行核查义务,并对本次发行是否存在利益输送情形发表明确意见。持续督导期间,保荐机构应当持续关注战略投资者与上市公司战略合作情况,发现上市公司及战略投资者未履行相关义务的,应当及时报告监管机构。

监管和处罚方面,上市公司、战略投资者、保荐机构、证券服务机构等相关各方未按照上述要求披露相关信息或者履行职责,或者所披露的信息存在虚假记载、误导性陈述或者重大遗漏的,证监会将依照《证券法》《上市公司证券发行注册管理办法》等法律法规追究上市公司、有关各方及其相关责任人员的法律责任。

同时,《征求意见稿》还优化了文字表述,简化上位规则已明确的内容,提升规则的通俗易懂性与可执行性。

北京商报记者 马换换 王蔓蕾

责任编辑:董亮

文章来源:http://www.bbtnews.com.cn/2026/0130/583771.shtml