首页 > 垂直频道公司研究新闻中心医药频道 整合时空组学与纳米孔测序两大平台,华大智造拟溢价收购实控人旗下未盈利资产

整合时空组学与纳米孔测序两大平台,华大智造拟溢价收购实控人旗下未盈利资产

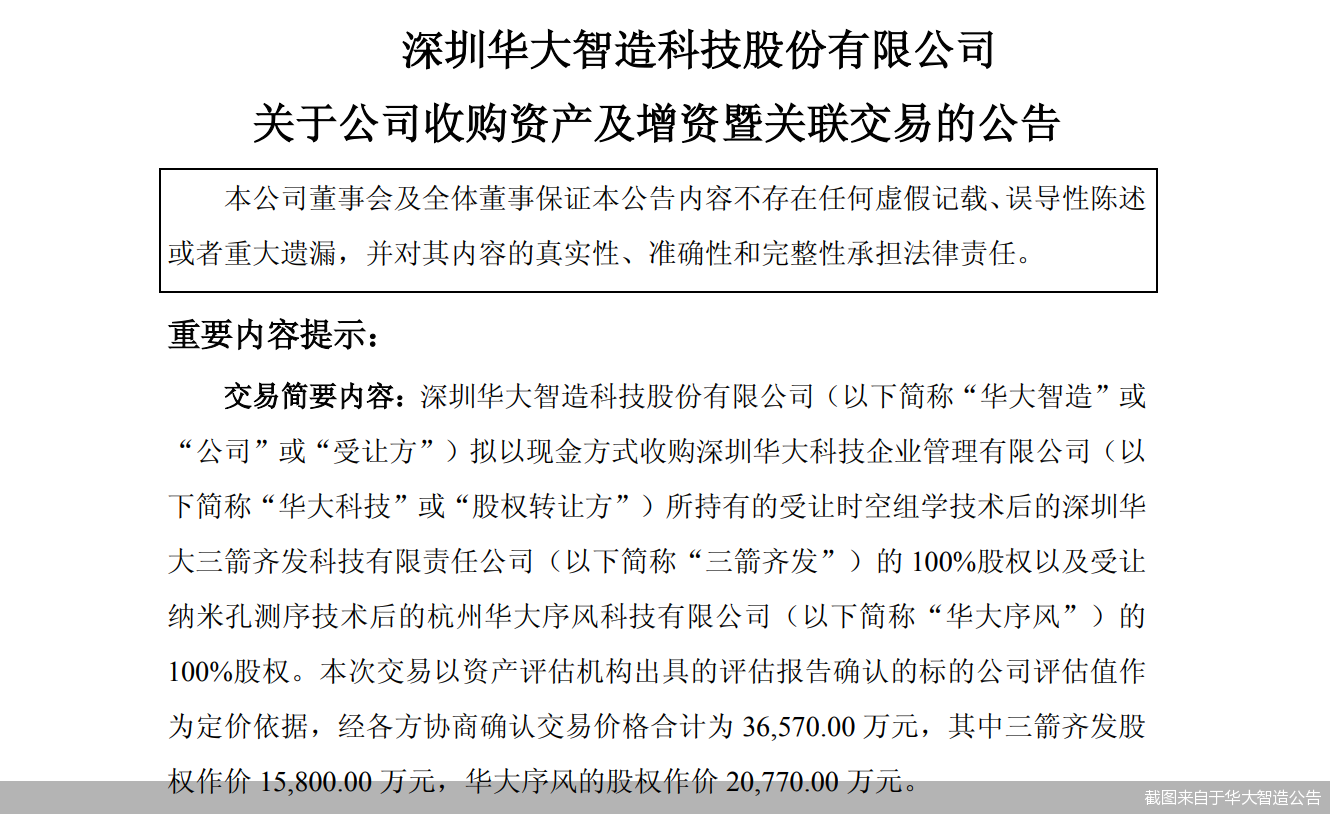

国产基因测序龙头华大智造(688114)祭出大动作。近期,华大智造宣布,拟以3.66亿元分别受让实控人汪建旗下两家公司深圳华大三箭齐发科技有限责任公司(以下简称“三箭齐发”)、杭州华大序风科技有限公司(以下简称“华大序风”)的100%股权。这并非一次普通的资产腾挪,其核心在于将华大体系内,代表生命科学研究两大前沿方向的时空组学与纳米孔测序技术平台正式纳入华大智造这一上市主体的版图之中。在收购股权的同时,华大智造将分别对三箭齐发、华大序风增资7000万元、6000万元。此外,华大智造还将向华大序风提供7000万元的3年期借款用于偿债。

此次交易因其涉及的前沿技术属性与战略协同潜力,受到市场与投资者的高度关注。然而,标的公司作为华大智造实控人旗下资产,目前仍处于高投入研发阶段,尚未实现盈利,且此次交易标的公司评估增值率较高。交易定价合理性、未来业绩实现路径等问题也值得投资者审慎关注。2月3日,华大智造相关负责人就上述交易接受了北京商报记者采访。

拟3.66亿元收购关联企业并增资

华大智造最新公告显示,公司拟以现金方式收购深圳华大科技企业管理有限公司(以下简称“华大科技”)所持有的受让时空组学技术后的三箭齐发的100%股权以及受让纳米孔测序技术后的华大序风的100%股权。交易价格合计为3.66亿元,其中三箭齐发股权作价1.58亿元,华大序风的股权作价2.08亿元。

其中,三箭齐发拟受让深圳华大生命科学研究院、北京华大生命科学研究院及华大智造等持有的时空组学技术知识产权,交易价格为6534.15万元;华大序风拟受让深圳华大生命科学研究院、杭州华大生命科学研究院等持有的纳米孔测序技术知识产权,交易价格为5617.44万元。

上述股权转让完成后,华大智造拟分别对三箭齐发、华大序风增资7000万元、6000万元,增资款用于其日常经营、主营业务扩展、补充流动资金,以及分别向时空组学技术产权人、纳米孔测序技术产权人支付受让知识产权的对价。

此外,收购完成后,华大智造拟向华大序风提供借款7000万元,借款利率2.5%,借款期限3年,用于归还股权转让方及其关联方的借款及其他应付款合计6902.23万元,剩余资金用于支持华大序风日常经营。

值得一提的是,三箭齐发、华大序风均为华大智造实控人汪建旗下企业。目前,公司与三箭齐发、华大序风之间存在较为频繁的关联交易。华大智造相关负责人向北京商报记者表示,交易完成后,两家标的公司将正式纳入华大智造合并报表范围,关联交易将大幅减少,规避潜在的同业竞争问题,有利于规范公司治理结构。

标的尚处于技术研发投入期

“此次交易后,公司将彻底打通‘短读长+长读长+时空组学’的一站式技术链条,使华大智造成为全球范围内唯一同时覆盖这三大前沿技术的企业”,华大智造相关负责人告诉北京商报记者。

近年来,基因测序技术正朝着更高通量、更长读长、更实时便捷的方向飞速演进。目前,空间组学与纳米孔测序两大前沿方向尤为引人瞩目。三箭齐发、华大序风则分别涉及这两大方向。

不过,目前,两家公司均未实现盈利。财务数据显示,2024年以及2025年1—10月,三箭齐发实现的营业收入分别为6074.29万元、2799.65万元;净利润分别为-1171.1万元、-4498.2万元。华大序风实现的营业收入分别为4402.26万元、6613.75万元;净利润分别为-7066.45万元、-8500.63万元。

华大智造表示,标的公司成立时间较短,目前尚处于技术研发投入期。资料显示,三箭齐发成立于2024年4月,定位为时空组学技术的产业化平台;华大序风成立于2024年3月,定位为纳米孔测序技术的产业化主体。

此外,华大智造提到,三箭齐发、华大序风预计将于2026年及2028年分别实现盈利。虽然收购完成后短期内将对公司经营利润产生一定影响,但其核心技术具备较强创新性与商业化潜力,长期来看有利于提升公司整体竞争力和盈利能力,未来有望成为公司新的增长引擎。

具体来看,华大智造表示,华大序风的纳米孔测序技术具备长读长、实时测序和设备便携等优势,在大基因组拼接、临床即时检测及移动场景中具有独特价值。交易完成后,公司将同时具备高通量测序及纳米孔测序技术产品及持续研发能力,客户服务能力进一步提升。此外,三箭齐发在时空组学领域具备领先的技术能力,其Stereo-seq技术在分辨率与视场方面处于国际前列,其生产时空试剂盒产品与华大智造的基因测序仪具有天然的上下游关系,二者深度绑定,使用时空试剂盒构建的文库需在华大智造生产的基因测序仪上完成测序分析。交易完成后,公司具备提供时空组学技术全流程解决方案的能力,时空试剂盒业务的发展能有效带动公司基因测序仪业务的发展。

华大智造相关负责人告诉北京商报记者,从长期布局来看,三箭齐发的时空组学与现有DNBSEQ平台高度适配,华大序风纳米孔测序则与短读长技术形成“长短结合”的完整解决方案,实现技术协同增效、完善全技术闭环;两大前沿技术既能吸引前沿科研领域多元群体的新增客户,更能精准满足存量客户的复杂科研需求。

标的评估增值率较高

虽然三箭齐发、华大序风尚未实现盈利,但两家公司均拥有较高的评估增值,其中三箭齐发评估增值率达到2460.66%。

公告显示,截至评估基准日,三箭齐发评估值为1.58亿元,增值率为2460.66%;华大序风评估值为2.08亿元,增值率为296.55%。

华大智造相关负责人向北京商报记者表示,相较于企业的技术、研发投入,企业实物资产投入相对较小,账面值比重不高,而企业的主要价值除了实物资产、营运资金等有形资源之外,还应包含企业所具有的品牌优势、技术优势、客户资源、产品优势、团队等重要的无形资源的贡献。

奥优国际董事长张玥告诉北京商报记者,判断评估增值率是否合理,需结合标的资产特性综合分析。若标的公司拥有核心技术、专利或稀缺产能,溢价可能反映其战略价值。

在华大智造看来,通过和行业内的可比公司在融资阶段的估值水平进行对比,当前阶段标的估值具备极强的性价比,公司能够有效锁定成本优势,本次交易定价更贴合标的实际业务价值,估值具备合理性;此外,对标行业来看本次标的对价仍具备显著优势,三箭齐发和华大序风动态PS均在3倍左右,远低于各自细分领域可比公司。

值得一提的是,此次交易存在业绩承诺,其中,三箭齐发2026—2028年净利润分别不低于500万元、1870万元、2640万元,业绩承诺期累计净利润不低于5010万元;华大序风2028—2030年净利润分别不低于520万元、2460万元、5300万元,业绩承诺期累计净利润不低于8280万元。

北京中医药大学卫生健康法治研究与创新转化中心主任邓勇向北京商报记者表示,实控人孵化后上市公司高溢价收购的并购逻辑,具备产业合理性,但需严守公允底线。从产业逻辑看,基因测序等前沿技术研发周期长、风险高,由实控人先行孵化可隔离早期研发风险,避免拖累上市公司业绩,同时集中资源加速技术攻关,待技术成型后注入上市公司,能快速补齐短板、卡位赛道,契合硬科技行业孵化规律。

邓勇进一步提到,从资本与合规层面看,高溢价若基于技术稀缺性、协同价值及明确业绩预期则具备合理性,反之则易涉嫌利益输送。此次交易配套业绩承诺,一定程度上保障了投资者权益,但需重点关注定价公允性、关联交易程序合规性,严防估值虚高、利益输送风险。

北京商报记者 丁宁

责任编辑:公司研究新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0203/584068.shtml