首页 > 垂直频道产经中心健康频道 遭中金撤单、被创始人套现后,腹背受敌的天星医疗再战港交所

遭中金撤单、被创始人套现后,腹背受敌的天星医疗再战港交所

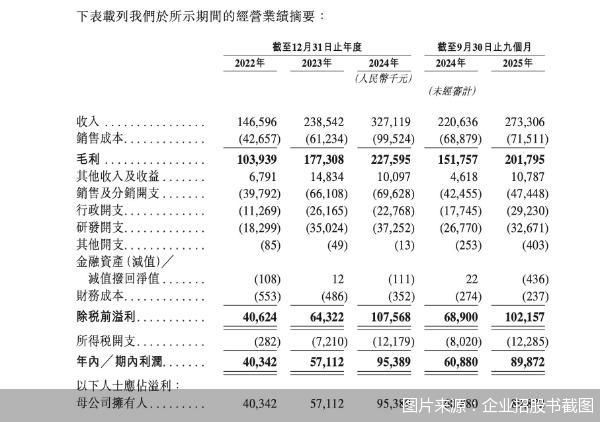

在保荐人中金公司单方面撤销保荐而终止近一年后,天星医疗转战港交所。日前,天星医疗更新了港交所招股书,财务数据显示,2022年至2024年,该公司营收从1.47亿元增至3.27亿元,净利润从4034.2万元增至9538.9万元。2025年前三季度,营收、净利润同比分别增长23.87%和47.62%,增长态势延续。然而,这份业绩增长的背后,天星医疗面临多重考验。一方面,国内运动医学市场大部分份额仍由施乐辉、强生等国际品牌占据,本土企业尚处培育期,同时爱博医疗等跨界者也相继入局。另一方面,前次IPO的撤单原因至今未明——2023年申请科创板上市后,2025年6月保荐人中金公司单方面撤销保荐,而中金公司同时通过旗下基金间接持股,这一关系使得撤单原因更受关注。

产品结构单一,植入物撑起八成营收

根据最新提交的招股书,2022—2024年,天星医疗分别实现营收1.47亿元、2.39亿元以及3.27亿元,年复合增长率近50%。2025年前9个月,天星医疗的营收依然保持两位数增速,同比增长23.87%,达2.73亿元。同期,天星医疗的净利润也保持着大幅增长,2022—2024年,从4034.2万元飙升至9538.9万元,实现了翻倍增长。2025年前9个月,净利润较2024年同期进一步增长47.62%,为8987.2万元。

从收入结构来看,天星医疗收入主要来自销售植入物、手术设备及相关耗材,植入物产品作为该公司的业绩支柱,为其带来了近八成的营收。2022年及2023年,植入物带来的营收占比分别为79.8%、78.2%。到2024年,受政策影响,植入物产品销售价格下调,平均售价从2023年的711.9元/件降至446.3元/件,降幅为37.31%,该部分毛利率也由2023年的79%减至72.4%,营收占比同步收缩至76.4%。

2025年前9个月,植入物平均售价虽仍与2024年持平,但毛利率已由2024年同期的71.8%增至76.6%,植入物产品营收占比也同步增长至77.6%。招股书对此解释为“有效的成本管控以及规模化生产产生的规模经济效益”。

在招股书中,天星医疗表示,产品价格可能会因政府管理的定价指导或带量采购计划而面临下调压力,若公司的销量未能充分增加以抵消降价,财务业绩及经营业绩可能会受到不利影响。

此外,对于天星医疗来说,更大的挑战在于不容乐观的行业竞争形势。根据招股书中披露的数据,当前中国运动医学植入物及器械市场排名前5位的公司中,有4席为国际公司,共占据了超60%的市场份额。

另一方面,本土企业也在加速追赶。除天星医疗、锐健医疗等专业厂商外,亦有企业跨界布局。就在2月底,爱博医疗公告,拟以6.83亿元收购运动医学头部企业德美医疗68.31%股权,跨界运动医学领域。

募资额超资产规模,曾遭保荐人中途“撤单”

此次递表港交所并非天星医疗首次谋求登陆资本市场。2023年9月,天星医疗曾向科创板发起冲击,拟募资10.93亿元,用于智慧工厂建设、新产品研发和营销网络搭建。次月,天星医疗收到上交所的问询,要求其就业务披露、财务披露及过往股权变动情况作出补充说明,直至2024年5月,天星医疗才向上交所提交答复,不过其答复内容并未公开。

进展缓慢下,天星医疗也曾调整募资方案,以推动上市进程。在后续更新的招股书中,天星医疗将拟募资金额下调至8.8亿元,虽较此前缩减了2.13亿元,包括删除了营销网络项目,并将补充流动资金项目由3亿元降低至2.2亿元,不过截至2024年9月末,总资产仅5.51亿元的天星医疗仍因相对其资产规模过高的募资额备受争议。

在一片质疑声中,2025年6月,天星医疗彼时的保荐人中金公司单方面向上交所申请撤销保荐,最终导致该公司科创板上市审核终止。对于此前的A股上市风波,在本次招股书中,天星医疗表示,考虑到当时的市况以及科创板上市申请获批所需的时间较长,决定探索其他地点以推进上市,但对于保荐人撤单原因,并未过多披露。

此外,中金公司不仅是天星医疗的科创板保荐人,还是其股东。根据天星医疗科创板招股书,截至2024年9月底,中金公司通过中金启元、科创基金间接控制雅惠锦霖27.09%合伙份额,而雅惠锦霖作为天星医疗股东,持有其4.04%的股份。

科创板上市未果后,天星医疗将目光投向了港股市场,于2025年8月首次向港交所递交主板上市招股书,中信证券和建银国际为联席保荐人。

医药行业分析师朱明军告诉北京商报记者,保荐人单方面撤销保荐在IPO史上确实较为罕见,中金公司“撤单”,外界普遍认为,这可能是保荐人在发现发行人存在重大问题时,为规避风险而主动撤销保荐。

朱明军进一步指出,这一历史问题对于天星医疗转战港股也有一定的影响。一方面审核关注度会提高,港交所及新保荐人必然会对科创板撤单原因进行尽职调查;另一方面是市场信任度受损,投资者会质疑公司是否存在未披露的风险。

就本次上市相关问题,北京商报记者向天星医疗发送采访函,截至发稿,未获得回复。

从55%到4.9%,IPO前创始人套现4.9亿离场

根据招股书,天星医疗成立于2017年,由董文兴、聂洪鑫和陈灏三人共同创立。成立之初,董文兴和陈灏分别持股35%和10%,聂洪鑫则通过聂为持股55%,为实际控制人。

在2019—2021年间,天星医疗的股权经历了一系列变动。先是陈灏将其10%的股权转让给聂为,不再担任股东,随后聂为将其代持的股权分别转让给安吉连恩及安吉锦天鼎昊各25.66%,两家企业均由聂洪鑫实际控制。此外,聂为以零对价将5%股权转让给员工持股平台天津运康。股权转让完成后,董文兴、安吉连恩、安吉锦天鼎昊及天津运康分别持有43.68%、25.66%、25.66%及5%天星医疗的股权。

进入2021年,聂洪鑫就开始了一系列减持操作。当年3月,苏州君联、厦门德福、宁波乾怡向安吉连恩收购股权,支付对价分别为3000万元、1.2亿元以及5000万元;同年12月,奥博亚洲四期向安吉连恩收购部分股权,支付对价1600万元;2022年1月,3W基金向安吉连恩收购全部剩余股权,支付对价1918.05万元,至此安吉连恩完全退出股东行列,聂洪鑫通过该平台累计套现超2.35亿元。

2023年1月,聂洪鑫再次通过安吉锦天鼎昊出售股权。雅惠锦霖、建兴医疗、银河源汇等13家机构向安吉锦天鼎昊收购股权,交易总对价2.55亿元。至此,聂洪鑫的持股比例从成立时的55%降至4.9%,先后通过两个平台累计套现超4.9亿元。董文兴则取代聂洪鑫成为新实控人及控股股东。

消费医疗行业分析师张从文表示,创始人在IPO前大幅减持甚至离场,通常传递出几个信号:一是对公司长期价值的信心可能不足;二是早期投资者的退出需求与创始团队的财富兑现诉求。不过,需要客观看待的是,聂洪鑫的退出发生在2021—2023年间,恰逢天星医疗估值飙升的融资高峰期,此时套现符合商业逻辑。而董文兴出身药监局审评中心,在监管资源与政策理解上有优势。但问题在于,核心创始团队的分拆是否会影响天星医疗的战略连续性与技术创新节奏。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0304/586235.shtml