首页 > 垂直频道公司研究新闻中心医药频道 奥泰生物业绩承压背后:逾九成营收来自境外,研发、销售费用同比增加

奥泰生物业绩承压背后:逾九成营收来自境外,研发、销售费用同比增加

奥泰生物(688606)最新披露的财报显示,2025年及2026年一季度,公司净利均出现下滑。其中一季度净利下降幅度更大,超过六成,且出现了营收、净利双降的情况。在这一消息影响下,4月20日,奥泰生物收跌6.45%。

交易行情显示,4月20日,奥泰生物低开3.76%,开盘价为58.9元/股,盘中股价继续下挫,最终收跌6.45%,收盘价为57.25元/股,全天成交金额为8206万元,换手率为1.8%。

消息面上,奥泰生物于4月20日披露的2025年年报及2026年一季报显示,上述报告期,奥泰生物均出现业绩下滑的情形。

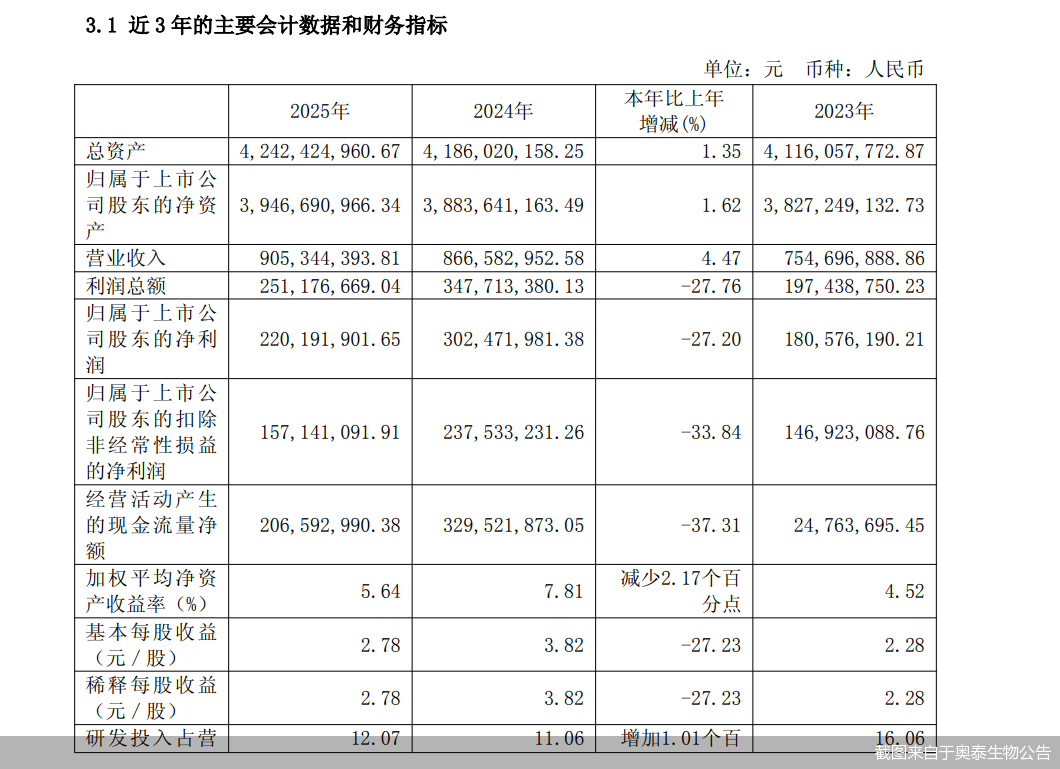

财务数据显示,奥泰生物2025年实现营业收入9.05亿元,同比增长4.47%;归属净利润2.2亿元,同比下滑27.2%。今年一季度,奥泰生物实现营业收入1.95亿元,同比下滑6.29%;归属净利润1939.43万元,同比下滑68.32%。

资料显示,奥泰生物深耕于体外诊断行业的POCT(即时检验)细分领域,主营业务为体外快速诊断试剂的研发、生产和销售,核心产品线涵盖六大系列,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤标志物检测、心脏标志物检测以及其他各类检测试剂。

纵观今年一季度净利下滑的原因,奥泰生物提到了国际政治经济环境局势导致境外收入下滑。值得注意的是,奥泰生物主要依赖境外收入。2023—2025年,奥泰生物外销收入占主营业务收入的比例分别为92.32%、94.98%和92.99%。

奥泰生物在2025年年报中直言,公司未来发展仍旧依赖于海外市场的拓展情况。但外销业务受国家出口政策、客户所在国家进口政策与政治环境、国际贸易环境、货币汇率及快速体外诊断试剂市场竞争情况等多方面因素影响,对公司管理能力提出了更高要求。若公司不能有效管理海外业务或者海外市场拓展目标无法如期实现,将对公司业绩造成一定影响。

不管是2025年还是今年一季度,奥泰生物均提到了美元汇率变动对业绩的影响。美元汇率波动引起汇兑损失致使财务费用比上年同期增长,从而影响了公司的业绩。

奥优国际董事长张玥在接受北京商报记者采访时表示,IVD行业本身具备强周期属性,近年来全球检测需求结构重构、常规需求复苏不及预期,叠加全球产能过剩、价格战加剧,奥泰生物国内市场占比较小,很难分散风险,业绩波动被极度放大。地缘事件会直接导致区域市场订单流失、支付能力下降、回款受阻。

在经营计划中,奥泰生物提到,将加速海外市场扩张,在现有海外市场基础上进一步拓展北美、西欧等高端市场。同时深化国内市场服务,积极适配国内DRG/DIP政策和基层医疗建设需求,在国内新增基层医疗服务网点,通过提供更优质的产品和服务满足国内客户需求。

研发、销售费用等费用的增加,也成为奥泰生物净利下滑的重要因素。2025年,公司销售费用由上年同期的5539万元增长至7932万元,同比增长43.2%。研发费用由上年同期的9582万元增长至1.09亿元,同比增长14.08%。2026年一季度,公司研发投入合计增长35.91%,销售费用由上年同期的1401万元增加至1679万元。奥泰生物对此表示,报告期内公司继续拓展国内和美国市场的产品注册,以及电化学技术平台项目投入持续开展致使销售费用和研发费用比去年同期增长。此外,新厂房折旧摊销致使管理费用增加。

针对公司相关问题,北京商报记者向奥泰生物方面发去采访函,不过截至发稿,未收到公司回复。

北京商报记者 丁宁

责任编辑:公司研究新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0420/591018.shtml