首页 > 垂直频道产经中心健康频道 二价疫苗承压、九价疫苗难救场,万泰生物遭遇上市以来年报首亏

二价疫苗承压、九价疫苗难救场,万泰生物遭遇上市以来年报首亏

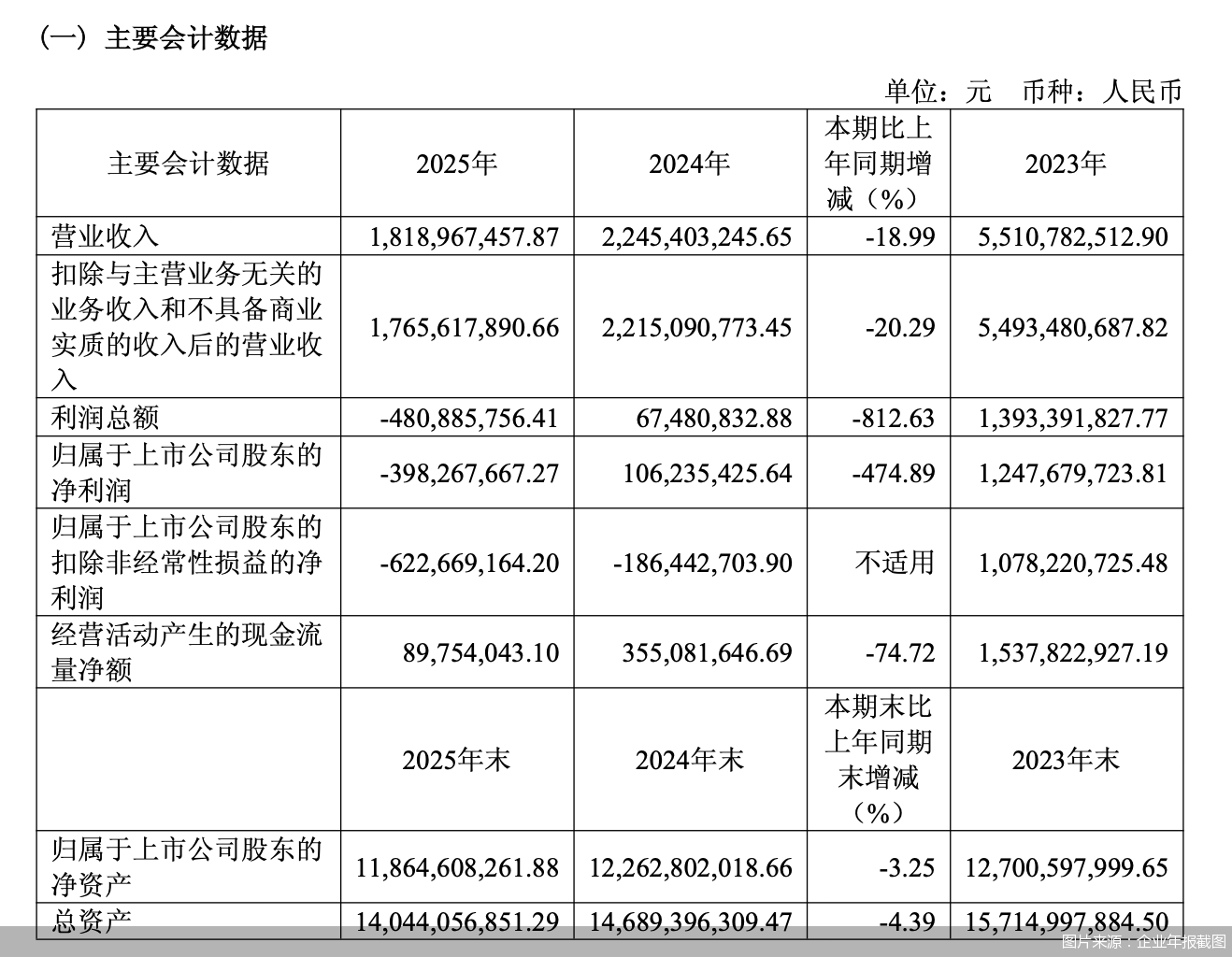

曾凭借国产首款二价HPV疫苗创造业绩神话的万泰生物,在2025年遭遇上市以来首次年报亏损。4月20日晚间,万泰生物披露的2025年年报显示,公司全年实现营业收入18.19亿元,同比下降18.99%,净亏损3.98亿元,而上年同期为盈利1.06亿元,扣非后净亏损更扩大至6.23亿元。两大业务板块同步失速,疫苗业务营收同比下滑24.63%,毛利率暴跌超43个百分点;体外诊断业务营收下降18.65%,毛利率亦有所下降。

昔日利润支柱二价HPV疫苗因九价扩龄、大幅降价、需求退潮等多重冲击,出现近效期无法销售、库存难以变现的不利影响,万泰生物为此计提减值准备超2亿元,进一步拖累利润。而被寄予厚望的首个国产九价疫苗“馨可宁9”虽于2025年6月上市,定价仅为进口四成,但尚处市场准入阶段,未能形成规模利润,难以有效对冲二价HPV疫苗库存处置及降价带来的业绩影响。

疫苗、诊断两大板块双双失速

万泰生物发布的最新年报显示,2025年公司实现营业收入18.19亿元,同比下降18.99%;归属于上市公司股东的净亏损为3.98亿元,同比下降474.89%,这也是万泰生物上市以来首次录得年度净利润亏损;扣除非经常性损益后,净亏损为6.23亿元,较上年同期的亏损1.86亿元进一步扩大。

万泰生物将此次业绩跳水归因于“受国内疫苗集采政策、行业竞争、消费者疫苗犹豫等多重因素影响,国内疫苗市场整体承压,行业收入大幅下滑”。

事实上,不仅是疫苗业务,万泰生物此次业绩断崖式下跌,是疫苗与体外诊断两大板块同步失速的结果。疫苗业务作为曾经的利润支柱,在2022年一度为万泰生物带来84.93亿元营收,但在2025年,该板块仅实现营收4.57亿元,不足巅峰期的零头,毛利率更是直接暴跌43.18个百分点至27.25%,远低于同行业同领域产品38.68%的毛利率。

在医药行业分析师朱明军看来,万泰生物毛利率的大幅下滑源于收入端与成本端的双向挤压。收入端,二价HPV疫苗遭受默沙东九价扩龄分流和沃森生物价格战双重打击,疫苗板块全年营收已萎缩至不足5亿元。同时,营业成本在营收下滑的背景下反而大幅攀升逾八成,直接吞噬了本就微薄的毛利空间。

在疫苗业务业绩不断下滑时,体外诊断业务再次扛起了营收大旗,从2024年起成为万泰生物的业绩支柱,贡献了超70%的营收。不过在2025年,体外诊断业务也未能延续上年的稳健态势,实现营收13.09亿元,同比下滑18.65%,毛利率下降7.98个百分点。

就相关问题,北京商报记者向万泰生物发送采访函,截至发稿未获得回复。

从利润王牌到业绩拖累的二价HPV疫苗

二价HPV疫苗“馨可宁”作为国产首个获批上市的二价HPV疫苗曾是万泰生物的王牌产品,一度带动万泰生物的业绩爆发式增长,然而,随着需求退潮、市场剧变,HPV疫苗行业格局已发生全面重构。

市场竞争层面,在“馨可宁”上市时,市场上已有葛兰素史克的二价疫苗“希瑞适”,2022年,沃森生物二价疫苗“沃泽惠”获批上市,进一步瓜分市场份额。同年8月,佳达修9的接种年龄从16—26岁扩展至9—45岁适龄女性,直接分流了二价疫苗的核心消费群体,二价HPV疫苗的年龄优势不再。

另一方面,随着对宫颈癌重视程度的不断提高,近年来,部分省/市/自治区通过免费接种或补助的形式支持特定人群接种宫颈癌疫苗,在公费市场上,二价HPV疫苗的价格不断下探。2025年11月10日起,HPV疫苗被纳入国家免疫规划,万泰生物的二价HPV疫苗以27.5元/支的单价入围国家免疫规划二价HPV疫苗集中采购项目,较零售价降幅超90%。

在这样的背景下,二价HPV疫苗已然成为万泰生物的业绩“拖油瓶”。万泰生物在此前披露的业绩预告中表示,“二价HPV疫苗受默沙东九价HPV疫苗扩龄、政府采购大幅降价、消费需求不足等影响,导致该产品出现了近效期无法销售、库存无法变现的不利影响,公司从夯实资产质量和消除对经营影响的角度,对市场端和生产端产品进行积极处理,并计提相应减值准备”。

4月20日晚间,万泰生物的计提减值准备公告和年报同步披露。2025年,万泰生物计提信用减值损失2157.07万元,计提存货跌价损失2.07亿元,合计约2.29亿元,这也成了万泰生物今年巨亏的重要原因之一。

国产九价仍处于市场准入阶段

2025年6月,万泰生物的“馨可宁9”获批上市,成为首个国产九价HPV疫苗,打破了超过10年的进口垄断。彼时,市场上有不少声音将“馨可宁9”视为万泰生物的“救命稻草”,但从实际表现来看,对于这款新上市的九价HPV疫苗,市场接受与产品放量仍需时间,短期内难止万泰生物业绩颓势。

“馨可宁9”将价格定在了499元/支,还不到进口九价HPV疫苗市场价的四成,这一定价策略意图明显。然而,在自费市场,价格并非核心决策因素,进口品牌的先发优势与口碑效应难以撼动。曾有消费者告诉北京商报记者,“接种疫苗是为了长期防护,虽然国产便宜,但还是觉得进口的技术更成熟,多花点钱买个放心。”亦有社区卫生服务中心工作人员向记者证实,由于进口九价经过了多年的安全性和有效性验证,目前仍是大多数接种者的首选。

万泰生物在年报中亦坦言,九价HPV疫苗虽已成功上市,但尚处市场准入阶段,暂未形成规模化利润贡献,难以有效对冲二价HPV疫苗库存处置及降价带来的业绩影响。

即便拥有了成熟的渠道和市场认知,智飞生物代理的“佳达修9”也并没有坐以待毙,2025年在多省市推出“买一送一”等促销活动,将单针价格变相降至650元左右。

竞争加剧之外,需求却在退潮。中国疾控中心研究数据显示,2024年中国9-45岁女性HPV疫苗首针覆盖率为27.43%,虽然与欧美国家约67%的接种渗透率相比仍有差距,但北京中医药大学卫生健康法学教授、博士生导师邓勇向北京商报记者透露,愿意自费支付高价HPV疫苗的中高端人群已接近饱和。本月初,代理商智飞生物也与默沙东重新签订包括九价HPV疫苗在内的疫苗推广协议,不再约定疫苗的基础采购金额,双方将根据市场预期需求和实际接种情况,协商确认预期采购与供应计划,据此滚动采购协议疫苗,以减轻经营压力。

在HPV疫苗市场整体供需转变的大背景下,万泰生物将目光投向了男性市场,试图打开增量空间。万泰生物年报显示,其九价HPV疫苗已经启动男性III期临床试验,并完成首例受试者入组。不过,“佳达修9”已率先获批适用于16—26岁男性接种,成为中国境内首个且目前唯一获批、可适用于适龄男性女性接种的九价HPV疫苗。

朱明军告诉北京商报记者,未来,万泰生物还面临着诸多挑战。一是九价疫苗放量速度能否跑赢后来者涌入节奏,其独占窗口可能不足两年;二是境外收入虽大幅增长但基数偏低,能否通过世界卫生组织预认证建立真正的国际化壁垒以跳出国内市场红海;三是管线厚度不足,短期内难形成第二支柱。能否在有限窗口期内完成三重转型,将决定其能否穿越行业洗牌。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0421/591137.shtml