首页 > 垂直频道产经中心健康频道 年收入33亿、11亿砸向销售,背背佳母公司可孚医疗赴港IPO

年收入33亿、11亿砸向销售,背背佳母公司可孚医疗赴港IPO

手握大单品背背佳,可孚医疗科技股份有限公司(以下简称“可孚医疗”)正冲刺IPO。4月27日,可孚医疗正式在港招股。2023年至2025年,该公司营收从28.54亿元增至33.87亿元,净利润稳定增长。其中,康复辅具类产品贡献最大,包括背背佳在内的矫姿带产品2024年贡献约5亿元营收,带动该品类毛利率攀升至63.2%。

然而,亮眼数字背后也有另一面。可孚医疗超六成收入依赖线上渠道,为维持高曝光度,销售费用逐年攀升至11.58亿元,接近收购背背佳当年的两倍;研发投入则连续三年下滑,2025年已不足销售费用的十分之一。与此同时,家用医疗器械智能化渗透不断深入,华为、小米等科技巨头正加速跨界入局,可孚医疗面临的竞争日益激烈。

靠背背佳打底,康复辅具贡献35%营收

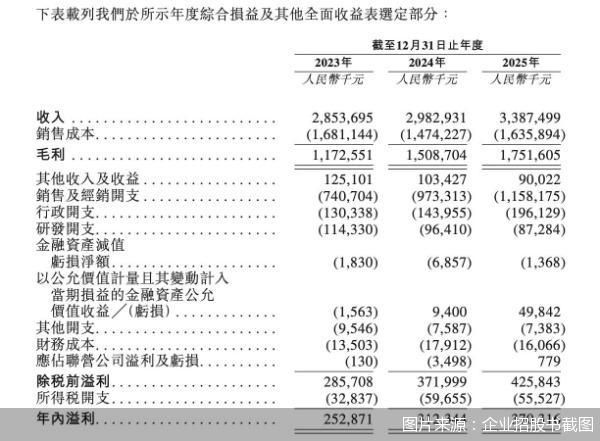

2023—2025年,可孚医疗的收入分别为28.54亿元、29.83亿元、33.87亿元,同期净利润分别为2.53亿元、3.12亿元、3.7亿元,保持稳定增长。

但若将时间轴拉长,可孚医疗的业绩曾有过一段时期的下滑。财报显示,2021年上市当年,可孚医疗营收同比下降4.19%,净利润微增。2022年,营收回暖,同比增长30.82%至29.77亿元,净利润却同比下降29.65%至3.02亿元。2023年,营收和净利润双双下降,分别同比减少4.14%和15.71%。近两年,可孚医疗业绩虽恢复增长,但与2021年4.29亿元的净利润相比仍有差距。

从业务结构来看,康复辅具类产品是可孚医疗的核心营收支柱。2023年该品类收入占比为25.2%,2024年跃升至34.8%。2025年,康复辅具类产品实现收入11.78亿元,占比维持不变;同期,医疗护理类产品收入7.3亿元,占比21.6%;健康监测类、呼吸支持类产品收入占比分别为16.4%、7.7%。

在康复辅具品类中,最广为人知的当属背背佳。2022年4月,可孚医疗以自有资金1.77亿元收购橡果贸易100%股权及背背佳相关知识产权,正式将这一国民品牌纳入版图。收购完成后,可孚医疗对背背佳实施战略重新定位,将其打造为“体态管理专家”,聚焦科学塑形与健康美学双赛道。

招股书披露的数据显示,2024年,背背佳等矫姿带产品为可孚医疗贡献了约5亿元收入,占据27.2%的市场份额。毛利率方面,2023—2025年,在背背佳的带动下,可孚医疗康复辅具类产品毛利率分别为48.4%、62.1%、63.2%,高于公司整体毛利率水平,成为可孚医疗利润增长的重要引擎。

产品端,背背佳也已向多场景产品矩阵延伸。北京商报记者注意到,淘宝平台“背背佳旗舰店”产品已覆盖男士、女士、儿童等多个系列,在售产品数十款,销量从数百件至数十万件不等,品牌热度不减。招股书显示,2025年,可孚医疗矫正及矫姿类产品销量达362.4万件,较2023年增长46.01%,平均售价亦较2023年翻倍。

对于背背佳的成功翻红,北京中医药大学卫生健康法学教授、博士生导师邓勇指出,这并非深度的品牌底层焕新,而是依托全年龄人群重新定位、短视频直播种草、明星营销溢价打造的短期流量红利。企业仅完成产品外观、市场定位的表层升级,未突破物理矫姿的基础产品形态,缺乏核心技术迭代与权威临床功效背书。体态健康赛道虽有长期需求,但高昂的流量投放成本、行业仿品冲击、产品功效舆论争议,让该增长模式可持续性较弱,未来单品盈利与增长空间或将逐步收缩。

靠外延并购拼起的商业版图

值得注意的是,不仅背背佳,纵观可孚医疗的商业版图,外延并购是其扩张的主旋律。

2021年,刚在创业板上市不久,可孚医疗便开启了收购之旅。当年,除收购橡果贸易外,公司还宣布拟以5027万元收购主营电动轮椅业务的吉芮医疗54.05%股权;2022年2月,以1744万元收购成都益耳80%股权,加快助听器验配中心在全国的布局;同年底收购莱和生物,完善体外诊断领域的产品结构及业务布局;2024年5月,投资入股纽聆氪医疗,后者专注于侵入式脑机接口技术,在研产品包括仿生耳、仿生眼等;2025年底,又投资力之智能,再次向脑机接口领域出手。

在海外布局方面,可孚医疗依旧选择了并购这条路。2025年1月,可孚医疗收购压敏胶公司上海华舟,借助其欧美客户网络拓展海外市场;2025年6月,又收购香港喜曼拿,快速切入香港市场。

借助海外布局,可孚医疗的海外业务也有显著增长。招股书数据显示,2023—2025年,可孚医疗来自海外销售的收入分别占总收入的1.7%、2%和8.8%。根据招股书,本次赴港IPO,可孚医疗预计将所得款项的30%用于全球拓展,外延扩张的战略意图十分明显。

频繁的收购活动,也让可孚医疗的商誉一路走高。财务数据显示,截至2025年底,可孚医疗商誉规模已达3.69亿元。医药行业分析师朱明军指出,外延收购是医疗器械企业快速扩张的常见路径,但可孚医疗的收购版图更像是业务拼盘,而非围绕核心技术栈的纵深布局。从轮椅到助听器、从矫姿带到IVD,各标的之间的底层技术关联度有限,产品端并未形成共用技术平台或数据闭环,各业务基本独立运转。如果被收购标的后续业绩不达预期,商誉减值将直接冲击利润。

就相关问题,北京商报记者向可孚医疗发送采访函,截至发稿未获得回复。

研发费用不足销售费用十分之一

增长的业绩和频繁的收购背后,可孚医疗亦有隐忧。

在渠道端,可孚医疗对线上销售高度依赖。招股书提及,该公司产品销售很大一部分来自线上渠道,特别是天猫、京东、抖音、小红书、拼多多及药师帮等第三方电商平台。2023—2025年,线上产品销售收入分别为18.27亿元、19.81亿元、21.67亿元,占同期总营收的比重分别为64%、66.4%、64%,始终维持在六成以上。

高线上占比也带来了高营销支出。为维持背背佳等核心产品在电商平台的高曝光度,可孚医疗销售费用持续攀升。2023—2025年,销售及经销开支分别为7.41亿元、9.73亿元、11.58亿元,年复合增长率达25%。而在收购背背佳的2022年,该项费用仅为6.19亿元。

与销售费用形成鲜明对比的是研发支出的持续收缩。2023—2025年,可孚医疗研发费用分别为1.14亿元、9641万元、8728.4万元,连续三年下滑。2025年研发费用已不足销售费用的十分之一,且明显低于同梯队竞争对手鱼跃医疗。

这一“重营销、轻研发”的结构劣势还在不断显现。当前,家用医疗器械正经历智能化、便携化、互联化的深度转型,人工智能与远程监测等技术不断重新定义产业边界。华为、小米等科技巨头凭借底层技术优势加速跨界入局。朱明军指出,在家用医疗器械这样一个技术迭代正在加速的赛道里,这种资源分配结构意味着产品端的代差风险正在累积。华为、小米等科技巨头入局带来的冲击,并不在于它们会直接做一款矫姿带或助听器来竞争,而在于它们在持续血糖监测、智能穿戴设备、AI健康管理等方向上的大规模技术投入,正在重新定义消费者对家用医疗设备的期待。

邓勇则进一步表示,科技巨头们凭借自研传感芯片、智能AI算法和高效供应链,可能会对可孚医疗形成品牌、技术、渠道的全方位降维打击。同质化低端产品极易被巨头分流,线上流量成本高涨也让企业陷入盈利困境。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0427/591849.shtml