首页 > 垂直频道财经新闻中心基金券商频道 透视券商一季报:盈利超650亿,马太效应明显,自营业务成关键变量

透视券商一季报:盈利超650亿,马太效应明显,自营业务成关键变量

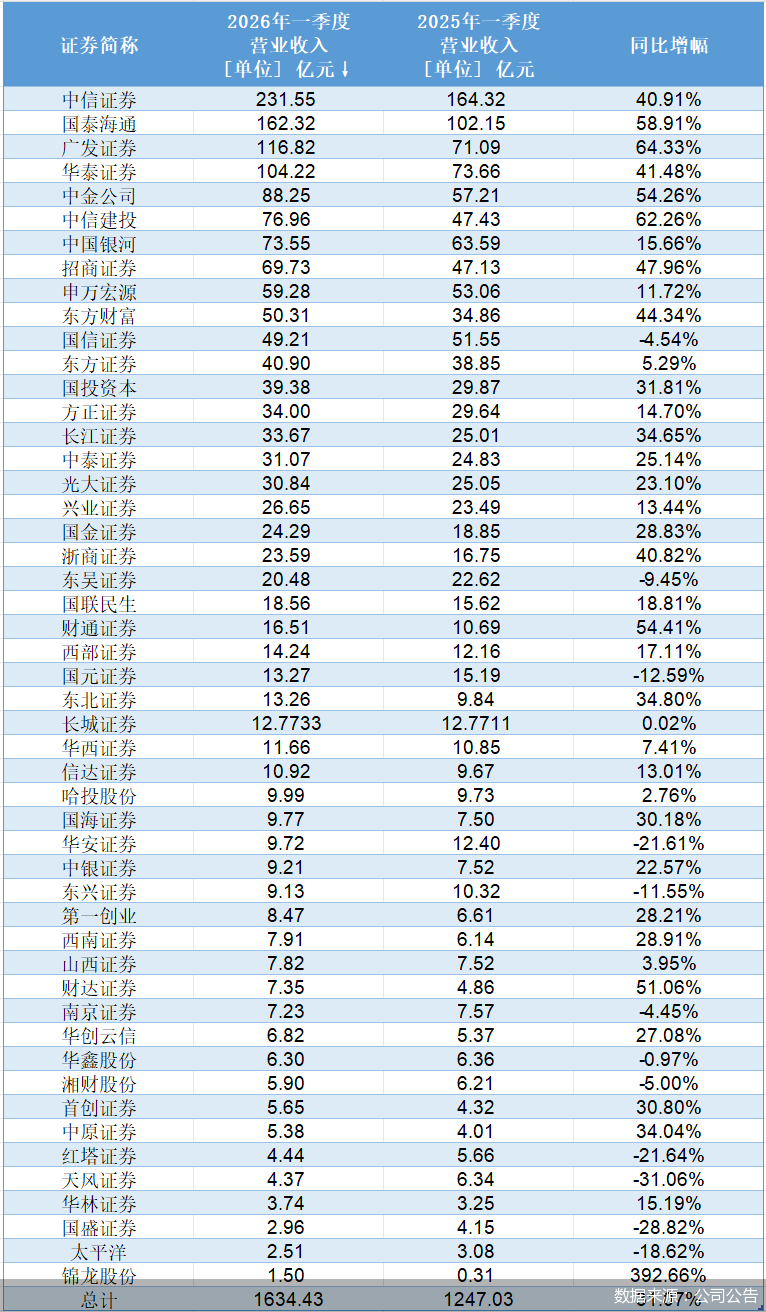

4月29日,50家上市券商及券商概念股2026年一季报披露完毕。在震荡波动、交易活跃的市场环境下,2026年一季度的券商业绩整体向好,合计实现1634.43亿元的营业总收入和656.24亿元的归母净利润。具体来看,38家机构营业收入同比增长,4家超百亿元。同期,七成机构归母净利润同比增长,4家增超100%,最高增长120.87%。

但值得注意的是,行业业绩增量逐步向头部券商集中,部分中小券商业绩大幅承压,“马太效应”进一步凸显。有业内人士指出,一季度券商业绩增长本质是资本市场活跃度大幅提升叠加业务结构优化共同作用的结果。头部和中小券商业绩悬殊的背后,自营业务是核心变量。

头部、中小“冰火两重天”

从营收规模来看,50家机构合计实现1634.43亿元的营业总收入,同比增长31.07%。其中,头部券商领先优势极为明显。中信证券与国泰海通分居冠亚军,一季度分别实现营业收入231.55亿元与162.32亿元;广发证券、华泰证券、中金公司分别以116.82亿元、104.22亿元、88.25亿元的营业收入紧随其后,位列前五。上述营收排名前五的券商合计达703.16亿元,占50家行业机构总营收的43.02%,较2025年同期排名前五的474.81亿元,占比38.08%,分别增长228.35亿元和4.94个百分点,头部虹吸效应显著。

与头部券商的强势表现形成鲜明对比的,是部分中小券商的营业收入下滑明显。例如,营收榜单靠后的天风证券(4.37亿元)、国盛证券(2.96亿元)、红塔证券(4.44亿元),营收分别同比下降31.06%、28.82%、21.64%,为全行业降幅最为明显的三家机构。在营收增速方面,全行业共11家超40%,其中排名前10的券商占据8席,中小券商仅占据4席。

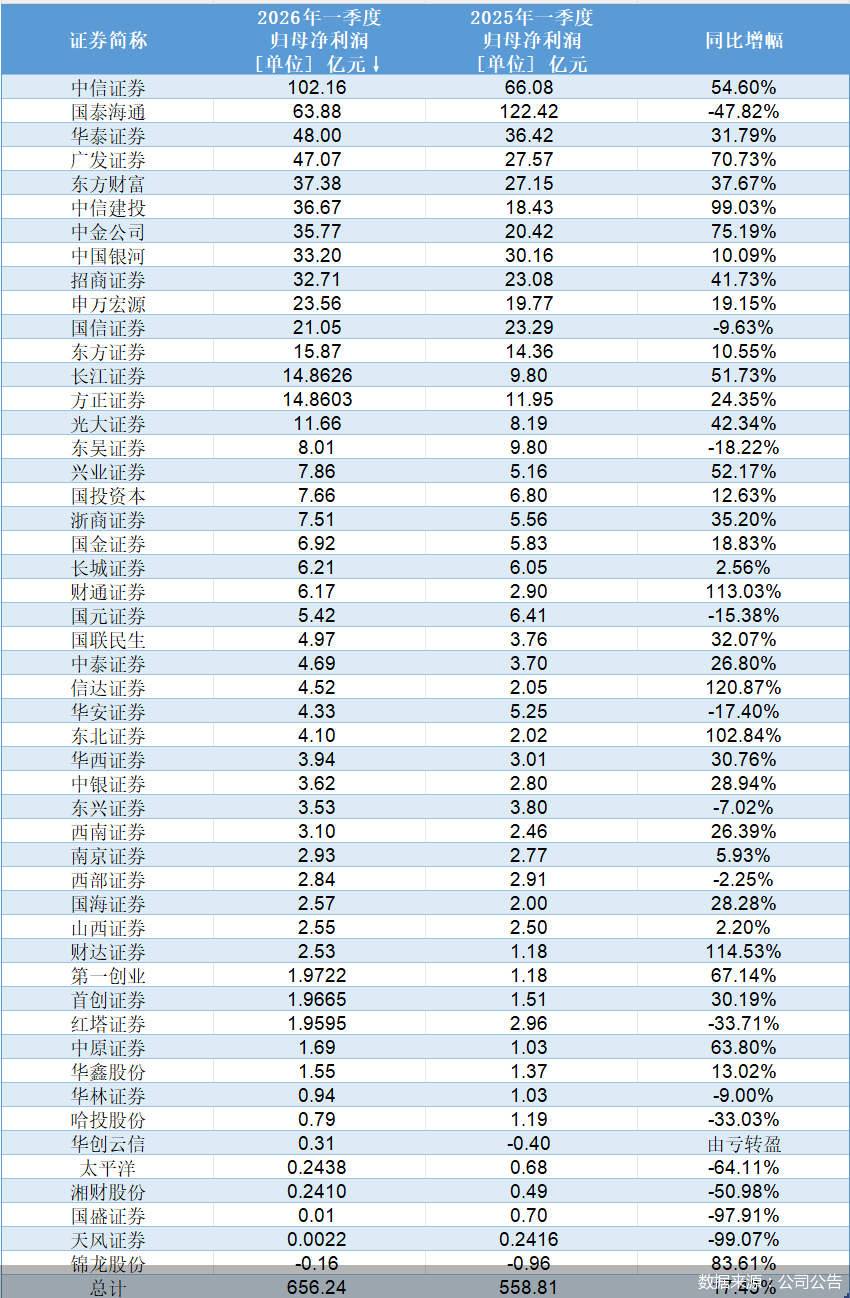

归母净利润方面,50家机构合计盈利656.24亿元,同比增长17.43%。具体来看,中信证券以102.16亿元归母净利润领跑,同比增长54.6%,单季度净利润罕见突破百亿元,第二名和第三名分别是国泰海通(63.88亿元)和华泰证券(48亿元)。其中,华泰证券归母净利润同比增长31.79%,国泰海通则同比下滑47.82%,主要受上年同期吸收合并海通证券产生负商誉的影响,若从扣非归母净利润来看,实际大幅增长73.43%。在头部券商中,中信建投和中金公司涨幅最为明显,分别达到99.03%和75.19%。

对比头部券商的齐头并进,在中小券商阵营中,业绩分化的情况则较为突出。信达证券一季度归母净利润4.52亿元,同比大增120.87%,增速高居行业之首。同期,财达证券、财通证券、东北证券同比增幅也超100%。

与之形成对比的是,部分中小券商也成为业内归母净利润降幅最明显的机构。天风证券一季度归母净利润仅22.36万元,同比减少99.07%;国盛证券归母净利润也骤降97.91%至146.87万元。同期,太平洋证券、湘财股份的归母净利润降幅也同样超过50%。此外,锦龙股份延续亏损状态,一季度归母净利润为-1569.42万元,但同比亏幅有所收窄。

上述数据可见,部分中小券商一季度归母净利润已跌至“百万级”甚至“十万级”,与头部券商的百亿级利润形成“冰火两重天”格局。

自营业务成“胜负手”

中国企业资本联盟副理事长柏文喜表示,券商一季度业绩悬殊的背后,自营业务是核心变量。自营业务已连续多年稳居券商第一大收入来源。

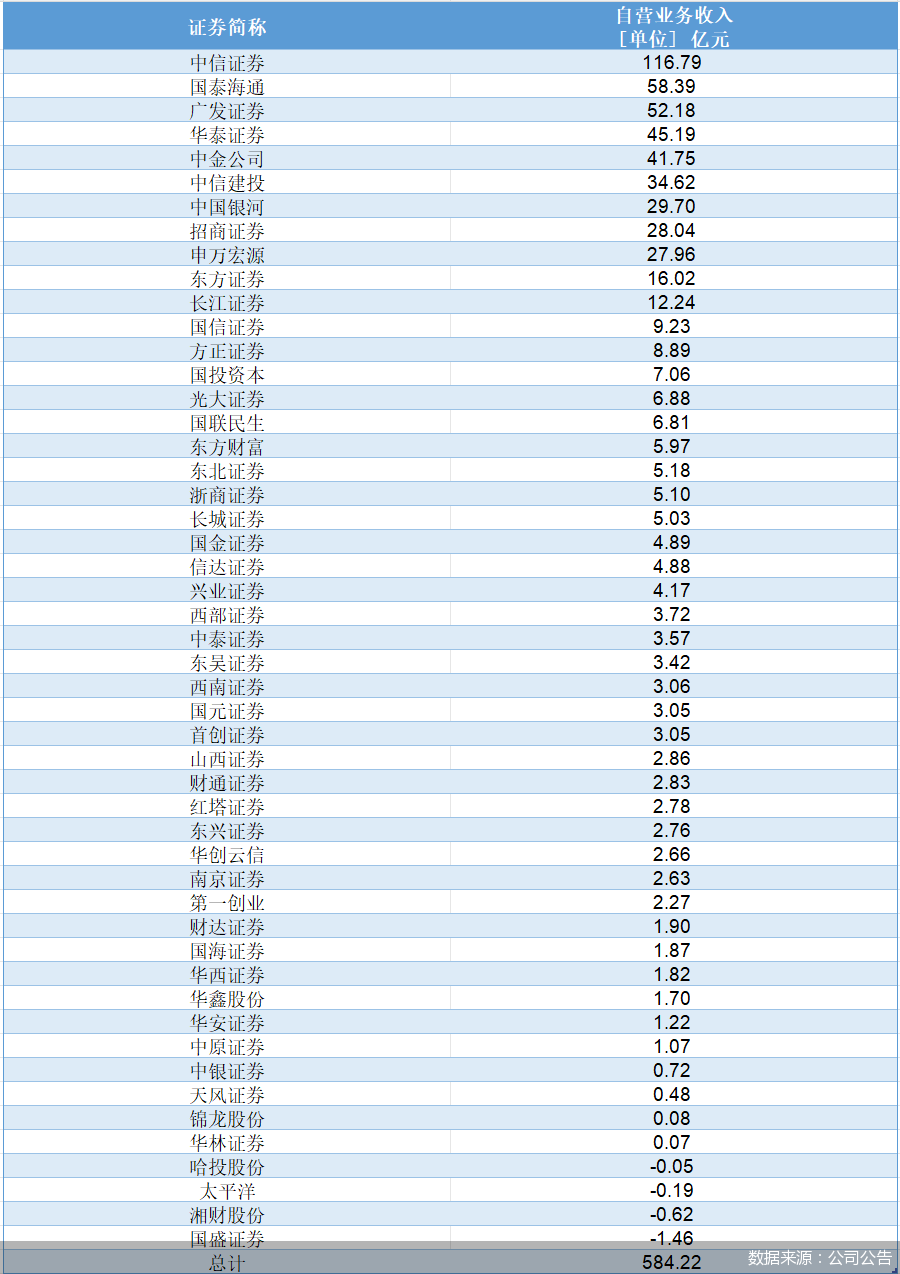

具体来看,若以“自营业务收入=投资收益+公允价值变动收益-对联营企业和合营企业的投资收益”方式进行统计,2026年一季度,50家机构自营业务收入合计584.22亿元,同比增长15.23%,营收占比达35.74%。

对比之下,经纪业务、资管业务、投行业务的手续费净收入总额分别为482.46亿元、136.04亿元、89.01亿元,占营业收入的比例为29.52%、8.32%、5.45%。可以看出,与自营业务相比,一季度真正拉开各家券商业绩差距的仍是自营业务。

从具体数据来看,头部券商的自营业务表现与中小券商形成鲜明对比。中信证券一季度自营业务收入达116.79亿元,同比增超30%,占营收比重更是高达50%。国泰海通、广发证券、华泰证券、中金公司的一季度自营业务收入也同样超过40亿元,均实现同比增长,最高增幅达到124.63%。自营业务收入的爆发式增长也成为部分头部券商业绩超预期的核心引擎。

而部分中小券商却因自营策略失当陷入业绩困局。例如,国盛证券因子公司持有的美股“趣店”股票市值剧烈波动,一季度自营业务收入为-1.46亿元,较2025年同期的0.43亿元由盈转亏,成为本季度自营业务收入表现最差的券商。此外,湘财股份、太平洋证券、哈投股份的一季度自营业务收入也为负值,同比下滑明显。

全年业绩增长确定性较强

“一季度券商业绩增长本质是资本市场活跃度大幅提升叠加业务结构优化共同作用的结果。”柏文喜指出。一是市场交投爆发。一季度A股总成交额144.51万亿元,同比增长66.29%,新开两融账户超47万户,同比增长51%,直接带动券商经纪业务收入同比增超四成。二是业务结构优化。头部券商财富管理、机构业务、跨境业务协同发力,中信证券单季度归母净利润首次突破百亿元,领跑全行业;东方财富依托互联网流量优势,实现开户到两融的闭环转化,手续费及佣金净收入同比增长46.45%。三是自营业务分化。部分券商通过大类资产配置、非方向化策略实现收益提升,成为利润增长的重要补充。

关于业绩分化的核心原因,财经评论员郭施亮认为,中小券商业绩下滑,或与部分机构自营业务单一集中投资,且没有踩中市场风口有关,也可能因自身风险管理能力不足,容易陷入局部投资风险,造成业绩的大幅波动。当前,券商行业存在明显的业绩分化现象,利润越来越倾向于头部券商。结构性牛市的背景下,掌握资金优势、成本优势以及调研优势的券商更有利。

其他板块方面,柏文喜表示,经纪业务受益于市场活跃度整体增长;投行业务因IPO节奏放缓整体承压,但头部券商并购重组业务放量;资管业务受益于财富管理转型持续平稳增长,头部券商优势更突出。

展望2026年全年,柏文喜认为,券商行业业绩增长确定性较强,但后续季度增速或有回落。短期支撑在于资本市场改革持续推进,交投活跃度有望保持高位,预计上半年行业净利润同比增速仍可达30%以上。中性假设下,2026年行业净利润预计同比增长11%—18%,ROE(净资产收益率)回升至7.5%左右。但若后续市场出现大幅波动、地缘冲突加剧,也可能导致自营收益下滑,拖累整体业绩。

郭施亮同样表示,2026年全年市场环境有望保持强势震荡格局,持续活跃的成交有利于券商业绩释放,但头部券商依然占据优势,未来行业更倾向于头部化、专业化的发展趋势。

北京商报记者 刘宇阳 实习生 王思奕

责任编辑:孟凡霞

文章来源:http://www.bbtnews.com.cn/2026/0430/592428.shtml