首页 > 垂直频道产经中心汽车频道 二手车“一哥”淘车车递表港交所:营收负债双高、三年累亏近22亿

二手车“一哥”淘车车递表港交所:营收负债双高、三年累亏近22亿

5月6日,国内二手车交易平台淘车车正式向港交所递交主板上市申请,花旗担任独家保荐人。顶着行业市占首位的头衔,公司营收保持双位数增长、交易规模领跑行业,却深陷连年亏损、资不抵债困局,三年累计亏损近22亿元,高负债与存货压力凸显。

与此同时,平台深陷消费投诉泥潭,还面临与阿里巴巴的商标侵权诉讼问题,叠加行业格局分散、龙头优势微弱等多重挑战,公司的上市之路显然并不平坦。业内人士指出,若上市未能从根本上解决消费信任问题,则资本光环难以转化为用户留存,行业整合的窗口期也可能因口碑崩塌而错失。

资不抵债,营收难掩亏损底色

行业排位与交易规模领跑之下,淘车车背后的财务隐忧也在凸显。弗若斯特沙利文数据显示,2025年淘车车商品交易总额达155亿元,市场份额3.8%,位居中国二手车交易平台首位。截至2025年底,淘车车拥有62家线下销售中心及超过9000个指定展示位,规模也居全国首位。

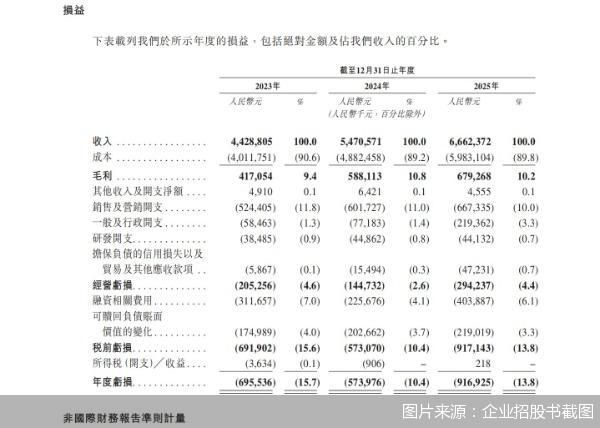

招股书显示,2023—2025年,淘车车分别实现收入44.29亿元、54.71亿元和66.62亿元,2024年和2025年分别同比增长23.5%和21.8%。盈利能力上,公司毛利率保持稳定,2023—2025年分别为9.4%、10.8%、10.2%。

但亮眼的营收增速,难掩公司持续亏损的经营现状。2023—2025年亏损分别为6.96亿元、5.74亿元、9.17亿元,三年累亏近22亿元。但经调整指标则有所改善,经调整息税折旧及摊销前利润2024年转正至3800万元,2025年为919万元。

值得注意的是,淘车车已陷入严重的资不抵债困境,流动性风险持续加剧。2023—2025年流动负债净额分别达41.62亿元、46.73亿元、52.05亿元,公司可能面临流动资金风险,并对营运灵活性与业务扩张能力构成制约。截至2025年末,公司总资产约27.1亿元,负债总额则高达70.33亿元,资产负债率高达259.5%,同期公司年末现金及现金等价物仅2.35亿元。

同时,公司也面临存货压力。招股书披露,二手车存货通常占公司总资产的很大一部分,截至2025年底,存货达到8.82亿元,存货周转天数为52天。二手车存货占总资产比重较高,存货贬值、周转放缓、价格波动等都将直接影响毛利水平;若销量不及预期,将出现存货积压、折旧加速、利润率被压缩的风险。

存在更名风险,信任难题待考

行业层面,中国二手车市场正处于高速发展期,在此过程中,各类问题、痛点亦层出不穷。根据弗若斯特沙利文的资料,二手车市场于2025年已达到约人民币1.3万亿元,预计到2030年将增长至人民币2万亿元。尽管增长强劲,但该行业继续面临结构性挑战,特别是在消费者信任、客户体验及定价等方面。

在黑猫投诉上,以“淘车”“淘车车”为搜索词,相关投诉超过900条。所涉事项包括虚假宣传、服务质量、问题车辆、贷款等方面。高德地图中,有关淘车车北京五方桥门店的负面评价也屡见不鲜,主要集中在门店诚信问题。招股书中,公司也坦言自身“不时面临各种法律诉讼、申索及调查”。

值得关注的是,目前淘车车仍深陷由阿里巴巴提起的商品侵权及不正当竞争诉讼。阿里巴巴提出的诉讼请求包括,责令公司停止使用企业名称“淘车”,停止使用被诉标识、赔偿其主张的经济损失及相关费用共计人民币1000万元,以及发布澄清声明。

该案已于今年3月31日作出一审判决,淘车车停止使用任何含有“淘车”的企业名称;停止对被诉标识的使用;以及支付人民币450万元的损害赔偿及合理执行费用等,淘车车已于4月8日提起上诉。

对于该起诉讼,淘车车方面认为,即使最终获得不利判决,也不会对公司产生重大不利影响。理由包括:公司核心业务已在升级后的“淘车车”品牌下运作,如需进行相应运营调整,具备可控性。此外,一审判决所裁定的赔偿金,相对于整体财务状况及经营业绩而言不构成重大影响。

市场分散,头部集中度低

尽管淘车车现阶段的市场份额处于行业领先位置,但在竞争激烈的二手车交易平台中仍面临挑战。淘车车招股书显示,按2025年商品交易总额计,中国二手车交易平台市场仍高度分散,前五大平台合计市场份额仅为14.5%。虽然淘车车以3.8%的份额位居榜首,但其仅高于第二名0.1个百分点,领先优势微弱。

当前,我国二手车行业“贴身肉搏”态势愈发明显。老牌玩家瓜子二手车依靠早年全民洗脑式广告营销,凭借“没有中间商赚差价”“买卖二手车,就上瓜子”等深入人心的 slogan,长期占据用户心智,全网品牌认知度稳居行业前列。公开数据显示,2025年瓜子二手车市占率达3.7%,紧紧咬住淘车车。瓜子二手车官网信息显示,2024年公司新能源二手车成交量全国第一。

除此之外,赛道玩家阵营多元:既有美股上市的老牌二手车电商优信集团,深耕跨区域车源流通与拍卖业务;也有懂车帝、汽车之家依托庞大内容流量优势,快速切入二手车交易赛道,凭借线上流量红利持续瓜分市场份额。叠加主机厂官方认证二手车、区域大型二手车卖场持续入局,淘车车的行业话语权显然有待进一步提升。

公司也在招股书中直白提示经营风险,“我们可能无法有效应对现有及新增竞争对手,持续激烈的行业价格与车源竞争,或将持续挤压公司盈利空间,对营收规模、经营业绩与财务状况造成重大不利影响”。

技术破局,质量把控能力成隐患

为破解二手车行业定价混乱、交易信息不透明、难以规模化复制等核心痛点,淘车车自主研发了TCN合作运营体系,整合24个标准化交易流程,并于2024年推出行业首个覆盖交易全流程的AI驱动运营系统——淘车车AI大脑,目前已部署超过20款AI工具,应用于智能对话、动态定价、车辆检测等核心交易环节。

国际注册创新管理师卢克林认为,淘车车的上市优势在于行业领先地位明确、营收保持双位数增长,且正在试图建立技术护城河。但从持续亏损的现状来看,公司盈利路径尚不清晰,且财务结构脆弱;品牌与阿里巴巴之间的法律诉讼悬而未决,品牌一旦面临重塑,成本将不可忽视;客户集中度偏高,最大客户为关联方易鑫集团,关联交易风险值得关注。

“若其顺利上市,可以为高度分散的二手车市场树立资本化标杆,上市后的合规约束与信息披露要求,将倒逼平台减少虚假宣传等乱象,提振消费信心。”卢克林指出,但其上市也面临诸多挑战,持续亏损与高企的流动负债意味着公司需在资本市场讲清楚“何时盈利”的故事,否则估值将承压。

此外,新车“价格战”仍未结束,二手车价格波动,库存管理难度上升,毛利空间进一步被压缩;行业竞争格局未定,龙头优势脆弱,同时新能源二手车残值体系尚未成熟,传统评估模型面临失效风险。“更深层的是,若上市未能从根本上解决消费信任问题,则资本光环难以转化为用户留存,行业整合的窗口期也可能因口碑崩塌而错失。”卢克林称。

经济学者、工信部信息通信经济专家委员会委员盘和林则指出,淘车车的优势在于车源相对精选,主打自营、寄售模式,整备投入高且筛选严格,售价通常高于普通平台,底价相对透明,但并未完全杜绝二手车市场的常见问题。与此同时,由于整备投入高,售价也相应偏高。

二手车市场分散,且无明显壁垒。当前淘车车的市场份额占比过低,上市可能会增加市场集中度。“未来,平台作为二手车交易信用的背书方,将逐步提高话语权。其中最大的挑战是面对海量二手车,平台存在对车辆质量把控能力不足的风险。”盘和林直言。

北京商报记者 蔺雨葳

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0507/592735.shtml