首页 > 垂直频道产经中心健康频道 首现营利双降、监管问询压身,迈瑞医疗港股上市迎考

首现营利双降、监管问询压身,迈瑞医疗港股上市迎考

带着A股上市以来首份营利双降的成绩单,迈瑞医疗再度冲刺港股IPO。首轮招股书失效后,5月11日,迈瑞医疗更新了港股招股书,然而,这份招股书却暴露了公司当下面临的业绩压力。2025年,迈瑞医疗营收332.82亿元,同比下滑9.38%,净利润亦同比大幅下降,打破了上市以来连续多年的增长态势。三大传统主业体外诊断、生命信息与支持、医学影像营收悉数下滑,毛利率同步走低。

面对国内市场持续承压,海外业务成为迈瑞医疗新的突破口。2025年,公司国际业务收入占比升至53%,首次超越国内成为营收主力,成为当前业绩的重要支撑。然而,除业绩压力外,迈瑞医疗的赴港上市之路仍暗藏不确定性,前核心骨干持股纠纷尚未落定,证监会亦就数据合规、境外投资、股权质押等六大事项提出补充问询,迈瑞医疗正面临多重考验。

三大主营业务全线承压

迈瑞医疗最新的招股书把公司近两年面临的业绩压力暴露无遗。

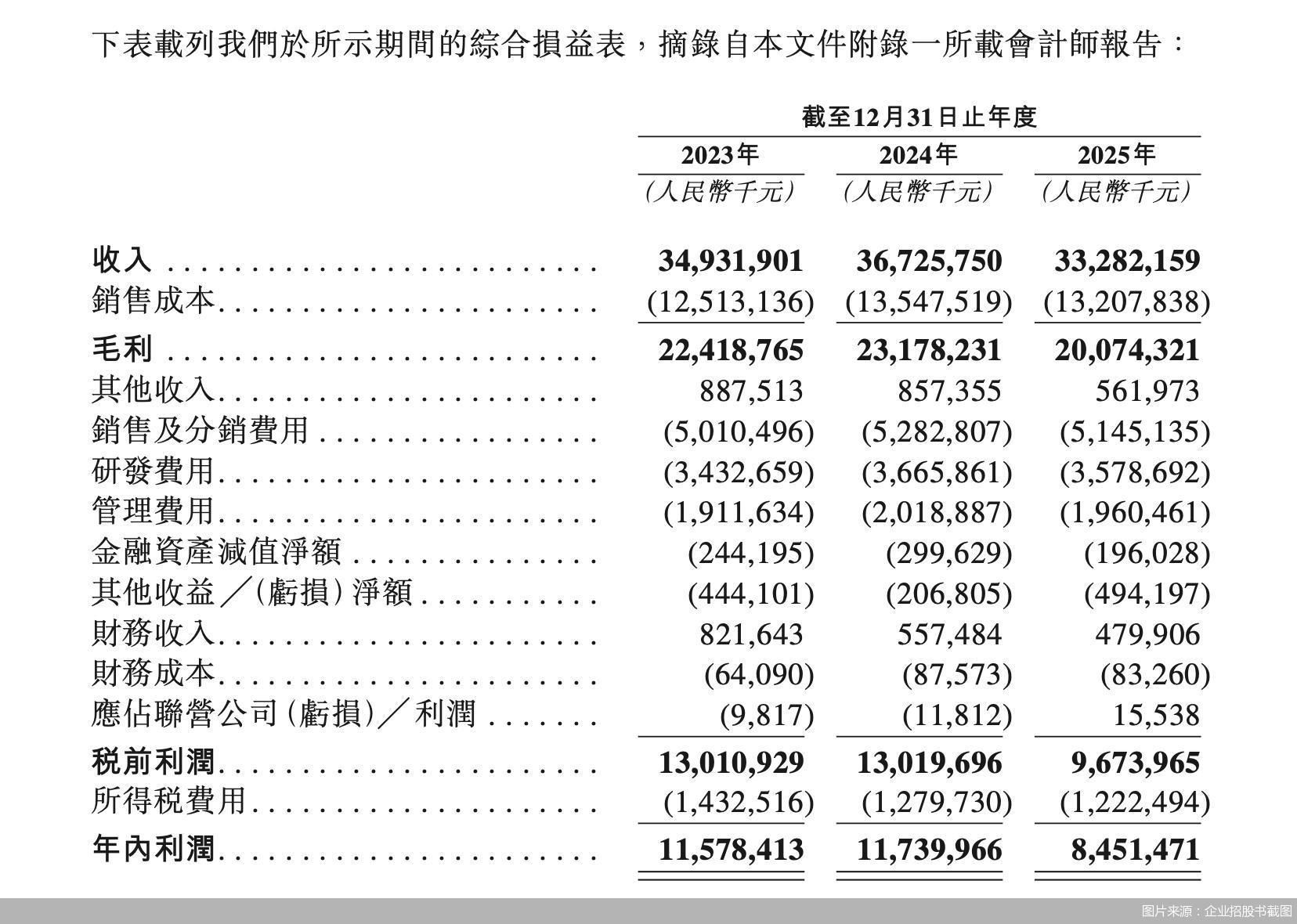

招股书数据显示,2023—2025年,迈瑞医疗收入分别为349.32亿元、367.26亿元、332.82亿元,同期,年内利润分别为115.78亿元、117.4亿元以及84.51亿元。2024年,迈瑞医疗尚能保持一定增长,但2025年的业绩表现,直接打破了其自2018年A股上市以来的增长神话,此前多年业绩稳健增长的态势戛然而止。

业绩失速并非毫无征兆。2018—2023年,迈瑞医疗营收和净利润始终保持双位数增长,然而,到了2024年,公司当年营收仅实现同比增长5.14%,净利润增长则近乎停滞。2025年,业绩情况进一步恶化,最终录得营利双降。

分业务板块看,2025年,迈瑞医疗三大传统主业全线承压。其中,体外诊断类产品营收下降9.41%;生命信息与支持类产品营收下降19.8%;医学影像类产品营收下降18.02%,仅新兴业务类产品实现38.85%的同比增长。据了解,迈瑞医疗新兴业务包括微创外科、微创介入、动物医疗等高潜力业务,虽然该板块在2025年实现大幅增长,但在总营收中,占比仅为16.16%,体量尚不足以对冲三大主业的下滑。

对于业绩下降,迈瑞医疗在招股书中解释称,受整体环境影响,体外诊断产品销量和价格面临下行压力,同时,医院采购预算缩减以及公开招标周期延长亦导致了生命信息与支持类产品和医学影像类产品的收入下降。

而行业的深度调整,也直接体现在了迈瑞医疗的毛利率上。招股书数据显示,2023—2025年,公司三大主营业务的毛利率同步走低。其中,体外诊断产品毛利率从63.3%下降至58.3%,生命信息与支持产品毛利率从64.4%下降至59.4%,医学影像系统产品毛利率亦下降4.2个百分点至63.1%。

就相关问题,北京商报记者向迈瑞医疗发送采访函,截至发稿未获得回复。

国内业务收入同比下降超两成

在国内业务承压之际,海外业务成为迈瑞医疗新的增长引擎。

招股书数据显示,2023—2025年,迈瑞医疗国内营收分别为213.82亿元、202.92亿元、156.32亿元,占比从61.2%降至55.3%,再到47%,逐年下滑。与此同时,亚太、北美、拉丁美洲、欧洲等地的收入占比不断提高。

年报数据显示,2025年,迈瑞医疗国内业务收入同比下降22.97%,国际业务收入却同比增长7.4%至176.5亿元,占总收入比重进一步提升至53%,首次超越国内业务成为营收主力。其中,欧洲市场在2024年高增长基础上,2025年进一步实现17%的增长;同时,国际新兴业务实现同比增长近30%。

当然,国际业务在带来高收益的同时,风险亦不可忽视。医药行业分析师朱明军指出,一方面,部分发展中国家因货币贬值和高息环境出现采购放缓,地缘冲突亦可能对局部区域的供应链和销售造成扰动。另一方面,在复杂的全球监管体系下,合规成本与门槛正在持续升高。此外,迈瑞医疗在欧美等核心市场的总体占有率仍然偏低,与全球行业巨头相比差距明显。未来,迈瑞医疗需要同时应对竞争压力、本地化服务能力建设以及供应链区域化布局等多重挑战,海外业务的持续增长并非坦途。

不过,即使面临诸多挑战,迈瑞医疗仍看好海外业务。在最新公布的投资者关系活动记录中,迈瑞医疗回复投资者提问时称,未来每年海外收入占比都有望提升1-2个百分点。

除国际市场带来的可观业绩外,数智化也是迈瑞医疗布局的重点方向。2025年年报中,数智化成为高频词,在招股书中,迈瑞医疗亦表示,公司完成了“设备+IT+AI”的数智医疗生态系统搭建。

这两大方向,在迈瑞医疗的港股募资用途中也可以窥见一二。根据招股书,本次募资净额将用于全球研发投入,加强产品及数智化解决方案创新,战略性聚焦推进高端产品线和打造数智医疗生态系统;以及用于进一步提升全球销售网络及供应链能力等方向。

合规问询与员工纠纷

业绩压力之外,迈瑞医疗的赴港之路还横亘着合规关卡。

5月8日,在迈瑞医疗首轮招股书失效前夕,中国证监会公布最新一期《境外发行上市备案补充材料要求》,对迈瑞医疗等多家企业出具补充材料要求,其中针对迈瑞医疗赴港上市申请,要求其对六大事项进行补充说明,同时,要求律师核查并出具明确法律意见。

此次问询直指迈瑞医疗的跨境合规问题,涉及募资用途、进出口业务、境外投资、外资准入及股权质押等多个方面。具体包括要求迈瑞医疗说明本次募集资金用途是否涉及境外投资,是否已履行相关审批、核准或备案程序;“技术进出口”相关业务开展情况及其合规性;境外子公司涉及的境外投资、外汇登记等监管程序具体履行情况,并就合规性出具结论性意见;经营范围和实际业务经营是否涉及《外商投资准入特别管理措施(负面清单)(2024年版)》外资禁止或限制准入领域;控股股东Magnifice(HK)股份被部分质押的具体情况,及其对控制权和正常业务开展的影响。

另聚焦迈瑞医疗数据合规问题,监管层要求公司说明开发及运营App、小程序、公众号等产品情况,是否涉及收集和使用个人信息,如有,则需说明收集及储存的用户信息规模、数据收集使用情况。

此外,迈瑞医疗的员工持股纠纷也在持续发酵。今年4月,迈瑞医疗与前核心骨干的有限合伙纠纷进入民事一审阶段,据外界推测,结合时间线与股权结构来看,纠纷大概率围绕员工持股平台的合伙人权益、退出机制展开。据了解,此次纠纷涉及四名迈瑞医疗前核心骨干,均为公司发展初期的关键人员,涉及的员工持股平台则为深圳睿嘉管理咨询合伙企业(有限合伙)和深圳睿和投资咨询合伙企业(有限合伙)。

朱明军表示,招股书失效与业绩首次双降、员工持股纠纷进入民事诉讼等事件在时间上形成叠加,构成了合规、业绩、内部治理三方面压力同时出现的局面。从历史案例看,招股书失效后更新材料再次递表是常见操作,迈瑞医疗完全有能力在完成合规整改后重启流程。关键变量在于公司能否尽快回应监管关切、稳定内部治理,同时用后续业绩向市场证明增长动能已经触底回升。

医药投资人士朱奎则进一步表示,A股上市以来首次营收净利双降,国内业务明显失速,说明迈瑞医疗原有增长逻辑已阶段性触顶。海外占比首次过半是亮点,但宏观扰动与合规门槛同步抬升,高增长能否持续仍需观察。招股书失效叠加合规问询,短期增加不确定性,但只要数据合规等事项能整改到位,港股IPO大概率只是推迟而非夭折。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0512/593109.shtml