首页 > 垂直频道财经新闻中心基金券商频道 最新年度分红破百亿!将满五周岁的公募REITs,正在闷声造富

最新年度分红破百亿!将满五周岁的公募REITs,正在闷声造富

2026年5月,中国公募REITs迎来首批产品获批五周年的关键节点。五年前,首批9只公募REITs带着314亿元的募集规模登陆市场时,外界更多将其视为一个带有试点色彩的金融创新品种。而五年后,这类产品已经交出了一份令人瞩目的成绩单,累计成立82只产品,发行总规模突破2100亿元。

更令投资者感到踏实的是,在分红作为主要收益来源的基础上,2025年度全市场公募REITs分红总额再创新高,首次突破100亿元大关。随着越来越多的底层资产完成证券化,公募REITs“闷声造富”的蓝图正在徐徐展开。

从无到有,从试点到常态

“中国公募REITs市场走出了一条从无到有、从试点到常态的跨越式发展路径。”回望过去五年,博时基金REITs业务营运总监刘玄如是说道。

Wind数据显示,自2021年5月17日首批9只产品获批试点并合计募集314亿元以来,市场一路扩容,截至2026年5月13日,已累计成立82只产品,发行总规模超2100亿元。其中,81只产品已上市,最新总市值突破2200亿元。用五年时间完成了从“小众试点”到产品数量“亚洲第一”的跨越式成长。

南开大学金融学院院长田利辉将这一突出表现的核心驱动力概括为“政策与市场的双向奔赴”。他在接受北京商报记者采访时表示:政策层面,从试点到常态化发行的制度突破,尤其是2023年“首发+扩募”机制落地,打通了“投资-运营-退出”闭环;市场层面,低利率环境下机构对高分红资产的迫切需求,也推动公募REITs成为险资、社保等长期资金的重要配置品种。

这条跨越之路,业内人士普遍认为,可以用三个关键节点来标记。

第一个节点是2021年6月首批9只产品正式上市。中信建投基金公募REITs部副总裁李毅认为,这是制度层面的“破冰”——以“公募基金+ABS(资产证券化)”的创新架构,首次将存量基础设施资产纳入公募REITs试点,为中国版REITs确立了底层法律框架与投融资逻辑,是整个市场的起点。

第二个节点是2022—2023年常态化发行机制的逐步确立。2022年,资产类型进一步丰富,保障性租赁住房和以风电、光伏为代表的新能源基础设施被纳入试点范围,首单保租房REIT和首单新能源REIT先后问世。2023年,扩募正式落地,首批4单REITs完成扩募发行。李毅指出,随着审批效率持续提升、扩募制度落地,公募REITs的发行由“审核试点”转向“制度常态”,市场参与者的信心与预期得以稳定,公募REITs二级市场的流动性也随之改善。

刘玄则从政策文件的角度进行分析。在他看来,2023年3月发布的第236号文是公募REITs市场形成“首发+扩募”双轮驱动常态化发行的“提速节点”。

第三个节点是2025年12月31日商业不动产REITs试点的正式落地。彼时,商业办公设施、城市更新项目被正式纳入REITs试点,购物中心、农贸市场、酒店综合体等业态开始走进公募REITs的底层资产池。李毅坦言:“这一突破标志着中国REITs底层资产的边界进一步拓宽,‘基础设施+商业不动产’的市场格局由此成型。”田利辉同样表示,资产类型从基础设施向商业不动产扩容是关键变量,这一变化“显著提升了市场深度与流动性”。

强制分红等特点成突破关键

从314亿元到超过2100亿元,公募REITs五年间规模扩容增长超5倍,这背后并非主要由市场情绪驱动,而是制度优势在发力。其中最关键的一个特点就是强制分红。这与普通公募基金不同,由监管层定了一条硬规矩:每年赚的钱,必须至少90%以现金形式分给投资者,每年至少分一次。

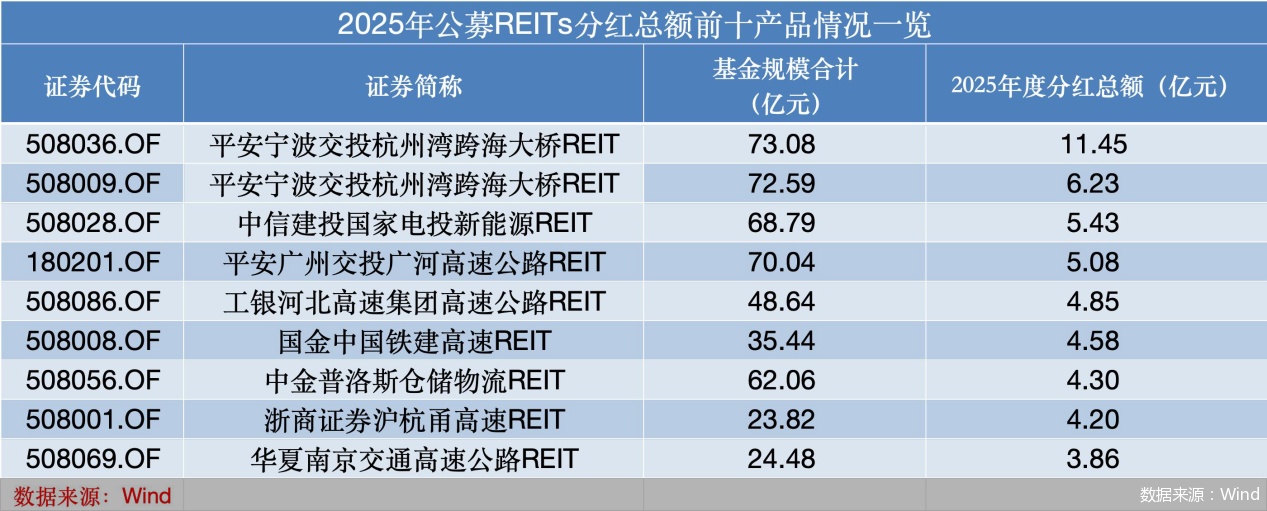

从Wind数据看,2025年全市场公募REITs的分红总额合计高达108.76亿元,首破百亿元大关。回顾2021—2024年,公募REITs的分红总额则分别为6.92亿元、18.46亿元、66.14亿元、83.87亿元。若从现金分派率来看,2025年产品的数值也普遍在4.5%—5.5%区间,显著高于同期的十年期国债收益率,形成差异化配置价值。

为什么能实现上述收益?因为公募REITs投的不是股票债券,而是实实在在的基础设施资产——高速公路的过路费、产业园的租金、光伏电站的卖电收入,这些现金流相对稳定、可预期。也正因如此,公募REITs的风险收益特征介于股票和纯债之间,既有类似债券的定期“派息”,也可能因为资产升值、租金上涨带来一些“股性”的弹性空间。

因此,近年来公募REITs在行业内越来越受欢迎。李毅指出,险资、社保、年金等长线资金对兼具股债属性、分红稳定、与其他大类资产投资低相关性的REITs产品有天然配置诉求。田利辉同样给出数据——机构投资者占比均值高达97.21%,“几乎全是机构在买”。

引入长线资金破解发展难点

但问题也恰恰出在这里。

“几乎全是机构交易,散户参与极低,交投活跃不起来,定价效率自然受损。”田利辉将这一困局概括为“投资者结构单一与流动性不足的双重锁定”。据他测算,二级债基虽已获准试水REITs,但短期仅能带来6亿—12亿元的增量资金,对整体影响有限。根据Wind数据,以过去一个完整交易周为例,5月4日—8日,我国公募REITs的日均总成交额仅3.7亿元,日均换手率的算术平均值约为0.35%。

除了流动性,税收和治理也面临挑战。田利辉提到,税收中性安排尚未落地,运营管理激励机制仍存缺口,这些都直接影响了持有期的运营效率和投资者分红回报的稳定性。刘玄则从实操层面点出了更具体的难题:治理结构中基金管理人与运营管理机构的权责边界还需厘清,商业不动产扩容过程中的税收中性原则能否真正落地,以及从Pre-REITs培育到公募REITs上市再到大宗交易退出的资本循环闭环,目前还没有完全打通。

针对上述问题如何破局,有业内人士提到加速引入长线资金。李毅直言:“从全球成熟REITs市场的经验看,机构长线资金是稳定市场、压缩风险溢价的‘压舱石’。”

李毅指出了三类值得加速引入的资金:险资的进一步扩容——当前险资投资REITs的比例上限仍有提升余地;企业年金与职业年金——这类资金天然追求稳定回报、对流动性要求相对宽松,与REITs高度匹配;境外长线机构投资者——随着互联互通机制的完善和REITs国际知名度的提升,外资配置中国REITs的便利度与意愿有望同步提升,这将为市场引入更多国际定价参照系与长期资本。

独立大类资产的定位有望夯实

站在五周年的新起点上,业内普遍认为,公募REITs仍有可观增量。对于未来三到五年行业的演进方向,田利辉归纳了三大趋势:资产类别继续扩围,养老设施、文旅资产等新兴赛道有望纳入;长线资金加速入场;“平台型REITs”的崛起,上市主体将从单项目转向多区域、多资产整合,从被动持有进化为主动资产管理。

刘玄的预判则更偏重投资者视角。他注意到,资产谱系正从“硬基建”向“泛商业”渗透,包括与新质生产力相关的资产和商业不动产细分领域的资产;而投资者结构也可能从当前的偏债性配置思维,逐步向股性投资与资产配置思维转变。“公募REITs作为独立大类资产的定位有望彻底夯实。”

对于投资者来说,刘玄建议应当关注的变量包括但不限于不动产资产基于基本面修复的估值重估,长端利率与流动性的“钟摆效应”,制度供给与税收优化的政策红利,以及运营管理与治理结构的优胜劣汰。

对于普通投资者而言,田利辉建议将公募REITs定位为资产配置的“第三支柱”。“既非储蓄也非权益基金,而是提供稳定现金流的中长期配置工具,一般家庭可控制在总资产的5%—15%。”建议优先选择底层资产运营成熟、出租率稳定、分红记录良好的产品,消费和保障房等抗周期板块值得重点关注。

不过,田利辉也提醒道:“公募REITs特别适合追求稳定现金流用以养老理财的稳健型投资者,以及寻求组合低相关性‘压舱石’的家庭这两类人群。但务须牢记,REITs非固定收益产品,本金同样面临波动风险。”

北京商报记者 刘宇阳 实习生 王思奕

责任编辑:财经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0514/593314.shtml