首页 > 垂直频道产经中心健康频道 竞品加速入局、7.9亿元定增折戟,兴齐眼药扩张之路添变数

竞品加速入局、7.9亿元定增折戟,兴齐眼药扩张之路添变数

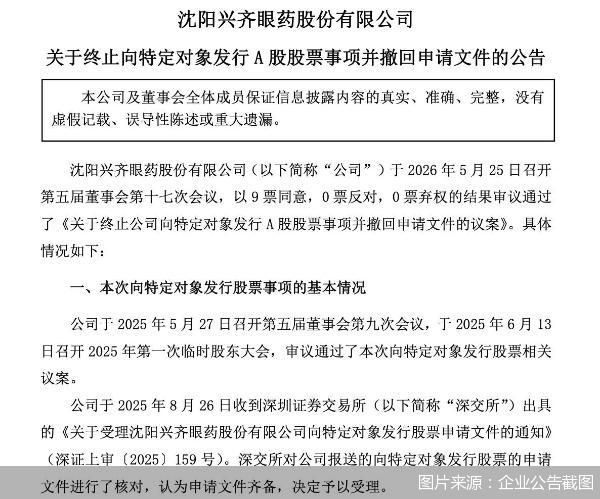

在大单品构筑的护城河面临失守之际,兴齐眼药的定增计划遭遇重挫。5月25日晚间,兴齐眼药发布公告,宣布终止向特定对象发行股票事项并撤回申请,这意味着其拟募资不超过7.9亿元、用于研发中心建设与补充流动资金的定增计划正式告吹。此次定增自2025年5月启动以来便一波三折,先是遭到监管问询,后下调募资金额,最终以终止收场。

兴齐眼药急切募资的背后,是市场竞争的日益激烈。自2019年起,公司始终保持着营利双增的态势。然而,业绩狂飙的核心支柱——环孢素滴眼液与硫酸阿托品滴眼液,如今正面临恒瑞医药、康弘药业等劲敌的正面围攻。干眼症领域竞品相继上市;近视防控赛道,恒瑞医药、兆科眼科的硫酸阿托品滴眼液上市申请均已获受理,同赛道处于Ⅲ期临床的产品亦虎视眈眈。大单品逻辑松动之下,兴齐眼药亟须通过募资加码研发,寻找第二增长曲线。

前脚大额分红,后脚募资7.9亿元被问询

对于终止定增的原因,兴齐眼药在公告中解释称,综合考虑目前资本市场环境、公司实际情况及发展规划等诸多因素后,经审慎分析,决定终止本次向特定对象发行股票事项并向深交所申请撤回相关申请文件。

回溯来看,兴齐眼药本次定增可谓一波三折。2025年5月,公司抛出一则定增计划,拟向特定对象发行股票,募集资金总额不超过8.5亿元,其中6.5亿元用于投入研发中心建设。同年8月,定增申请被深交所受理。彼时,兴齐眼药表示,通过本次募投项目的实施,将打造国际视野的综合型研发总部,全面提升研发实力,拓宽产品管线,优化现有产品结构,突破技术壁垒,通过差异化创新形成竞争优势,为公司带来新的利润增长点。

然而,这份定增计划很快收到了监管层出具的问询函,深交所围绕兴齐眼药核心产品、财务数据、募投项目合理性等多个维度进行了深入问询。其中,定增主要投向的“研发中心建设项目”为前次募投项目“研发中心建设及新药研发项目”中“研发中心建设项目”的继续建设。兴齐眼药对该项目实施了包括地点变更、项目达到预定可使用状态的时间延期、项目内部投资结构调整在内的多次变动,引发监管关注。

此外,兴齐眼药近年大额分红的情况也引起了监管注意。问询函显示,2022—2024年,兴齐眼药现金分红金额分别为1.33亿元、4.62亿元及2.62亿元,占归母净利润的比率分别为62.64%、192.61%及77.64%。深交所要求公司说明近年大额分红、2023年分红金额远高于归母净利润等情况是否符合公司章程约定,并说明在大额分红后实施本次再融资、特别是补充流动资金的必要性。

在回复问询时,兴齐眼药表示,近些年公司业务体量快速增长,但同时也面临较大的竞品竞争压力,需补充流动资金以支持未来的战略发展。同时,公司还对定增方案进行了修订,将募资额从不超过8.5亿元下调至不超过7.9亿元,其中6.5亿元用于研发中心建设项目,1.4亿元用于补充流动资金。

北京中医药大学卫生健康法学教授、博士生导师邓勇告诉北京商报记者,兴齐眼药此次定增终止,监管问询带来的审核压力是重要诱因。深交所针对研发中心项目多次调整、大额分红后再度募资等问题持续发问,直指募投项目合理性与融资必要性。这一结果也清晰反映出A股再融资审核环境的显著变化——监管坚持扶优限劣、聚焦主业的导向,对分红后大额融资、募投方案频繁变动、存在变相补充流动资金嫌疑的融资项目审查趋严,严防非理性融资与“圈钱”行为。

邓勇认为,面对严格审核、审批周期拉长以及市场环境波动,兴齐眼药主动终止定增,也是权衡审核风险、股权稀释等问题后的务实选择。

就相关问题,北京商报记者向兴齐眼药发送采访函,截至发稿未获得回复。

恒瑞、康弘竞品已上市,大单品红利见顶

迫切的融资需求背后,是兴齐眼药核心产品面临的严峻竞争格局。

从经营业绩来看,凭借核心产品发力,兴齐眼药自2019年起始终保持着营收和净利润双增的态势。2025年,公司实现营收24.73亿元,同比增长27.24%;归母净利润则同比大增105.84%,达6.96亿元。

兴齐眼药业绩增长的核心驱动因素是环孢素滴眼液和硫酸阿托品滴眼液两大王牌产品。其中,0.05%环孢素滴眼液(II)是国内唯一获批治疗干眼症的环孢素眼用制剂,长期稳居国内中重度干眼症治疗市场龙头地位。而被市场视作“近视神药”的0.01%硫酸阿托品滴眼液,长期以来是国内唯一获批用于延缓儿童近视进展的低浓度阿托品滴眼液,凭借先发优势牢牢占据细分赛道高地。2026年1月,兴齐眼药0.02%、0.04%两款硫酸阿托品滴眼液再获药品注册证书,进一步完善近视防控产品矩阵。

然而,正当兴齐眼药依靠大单品稳居行业红利期时,竞品早已蓄势待发。干眼症领域,恒瑞医药、康弘药业治疗干眼症的产品均于2025年获批上市,分流环孢素滴眼液的市场。此外,国内仍有多家药企的环孢素滴眼液及其他处于Ⅲ期临床以上的干眼症新药在研。

近视防控赛道竞争同样激烈。2025年初,恒瑞医药、兆科眼科的硫酸阿托品滴眼液上市申请均获受理,欧康维视、齐鲁制药、莎普爱思等多家药企的同类产品也已进入Ⅲ期临床试验,距离商业化上市仅一步之遥。

医药行业分析师朱明军指出,兴齐眼药的环孢素和低浓度阿托品目前仍是蓝海市场的先行者,恒瑞医药、兆科眼科的同类产品至少还需一到两年才能批量上市。短期内,兴齐眼药凭借先发优势和渠道积累,仍能享受市场独占期的红利。但一旦竞品密集入场,价格战将不可避免,毛利率和高增速都会承压。中期来看,公司能否维持高增长,取决于两点:一是阿托品的临床优势和合规壁垒能否拉长护城河;二是眼底病等新管线能否及时接续。

7.9亿元募资落空,眼底病等新管线“等米下锅”

大单品逻辑遭到挑战之际,兴齐眼药也在迫切寻找新的增长空间。

近年来,公司不断加大研发投入。财务数据显示,2022—2025年,研发费用分别为1.46亿元、1.67亿元、2.21亿元、2.26亿元,研发开支逐年攀升。

管线布局方面,除了已有产品外,兴齐眼药还布局了多条创新药产品管线,重点开发眼底疾病治疗领域,包括湿性年龄相关性黄斑变性(AMD)和糖尿病性黄斑水肿(DME)等疾病的小分子药和生物药产品。目前,公司1类治疗用生物制品SQ-22031滴眼液已完成Ⅰ期临床试验,正在开展神经营养性角膜炎Ⅱ期临床试验,同时准备开展干眼症Ⅱ期临床试验。SQ-129玻璃体缓释注射液已完成临床前研究,后续将开展用于治疗黄斑水肿的临床试验。

在回复深交所问询函时,兴齐眼药亦表示,公司需要持续加大研发投入,丰富眼科细分领域的产品线,进一步加强在眼科创新药领域的布局,拓展研发管线储备,加强对新型眼科药物产品的开发,从而为公司带来新的收入利润增长点。

不过,眼底赛道并不好闯。这一领域长期被罗氏、诺华、拜耳等跨国巨头占据,雷珠单抗、阿柏西普等产品已建立强大的品牌与渠道壁垒。国内恒瑞医药、康弘药业等企业也在加速布局。兴齐眼药在眼底疾病领域的临床积累、学术推广能力、医院渠道深度,均与巨头存在明显差距。

朱明军认为,在这样的背景下,定增终止对兴齐眼药最直接的影响是研发资金节奏被打乱。公司近年来重点布局的眼底病、基因治疗等前沿领域烧钱速度极快,原计划通过定增募资投向研发中心和新药项目,现在这部分资金没了着落,只能靠自有资金和经营现金流来支撑。

朱明军进一步指出,以兴齐眼药目前的盈利能力和账面现金来看,短期内维持现有研发强度问题不大,但原本规划的一些高投入、长周期的前沿项目大概率要放缓或调整优先级。这对公司的创新节奏是一个实质性拖累,长期竞争力可能会因此受到削弱。

北京商报记者 王寅浩 宋雨盈

责任编辑:产经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0526/594422.shtml