首页 > 垂直频道财经新闻中心银行理财频道 近30%弃权!西安银行分红预案遇冷,股东“沉默抗议”根源在哪

近30%弃权!西安银行分红预案遇冷,股东“沉默抗议”根源在哪

一纸年度分红投票结果,让西安银行暗藏的股东分歧摆上台面。近日,在2025年度股东会上,29.96%的弃权票引发行业关注,这部分弃权票的背后,直指扎根西安银行二十余年的第一大单一股东——加拿大丰业银行(以下简称“丰业银行”)。放眼A股上市银行,西安银行16.77%的分红比例处于行业末端。对于股东投票结果,5月28日,西安银行相关负责人在回应北京商报记者时称,尊重各位董事和股东基于议案内容充分发表意见,未来将在充分考量自身经营发展、资本补充等方面的基础上,综合研判分红事宜。

利润分配表决遭遇近30%“弃权”

5月22日,陕西省西安市高新路60号,西安银行大厦三楼会议室内,一场寻常的年度股东大会如期举行。本次会议延续上市公司常规表决方式,采用现场投票与网络投票相结合的形式,对公司年度经营、利润分配等核心议案进行审议。当审议到《2025年度利润分配预案》时,现场氛围发生了变化。

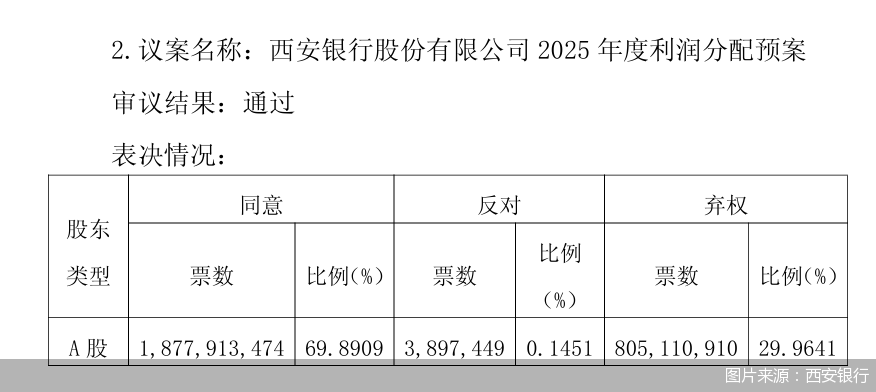

参与本次利润分配议案表决的股东及股东代理人,所持有效表决权股份共计26.87亿股。分项表决结果中,赞成票数18.78亿,占出席会议有效表决权股份总数的69.89%;反对票389.74万,占比0.15%;弃权票为约8.05亿,占比达到29.96%。

高弃权票在业内较为反常,究竟是哪路资本对本次利润分配预案选择了“沉默观望”?公告中现金分红分段表决数据显示,在持股5%以上的核心大股东层级中,有约8.05亿票数对该预案投出弃权票,占该层级表决权比例为38.7792%。而这一持股数量,与西安银行第一大单一股东、外资机构丰业银行的持股数量完全吻合,由此市场判定,丰业银行就本次利润分配预案投下了弃权票。

这一猜测并非空穴来风,早在一个月前的4月22日,西安银行董事会审议这份利润分配预案时,代表丰业银行的两位非执行董事李勇、陈永健就投了弃权票。当时两位董事给出的理由为,理解公司从长远发展角度拟定利润分配预案的综合考量,希望公司未来能在业绩持续良好发展的基础上,进一步提升分红水平,因此弃权。

丰业银行与西安银行的“缘分”始于2004年,当时,国内银行业改革步入深水区,各地地方商业银行迎来重组改制关键期。彼时尚未完成更名的西安银行,亟需资本与管理层面的双重助力。就在行业变革的关键节点,丰业银行携资本入局,成为银行业对外开放的一段标志性佳话。入局之后,丰业银行便以真金白银增资入股,一举坐稳西安银行第一大股东席位,截至目前持股比例为18.11%。

而此番外资股东的态度,本质上源于本次分红方案的力度偏低。从实际情况来看,2025年,西安银行实现归属于上市公司普通股股东的净利润26.5亿元,本次拟分配的普通股现金股利共4.44亿元(含税),占归属于上市公司普通股股东净利润的16.77%,在A股上市银行中处于尾部。

对此,西安银行称,本次利润分配预案主要考虑了如下因素:一是商业银行资本监管政策持续趋严,外源式资本补充难度不断加大,内源式资本补充和积累的重要性日益凸显,公司需进一步加强内源性资本储备,强化自身抵御经营风险的能力;二是公司正处于战略发展的关键阶段,合理留存利润,提升资本充足水平,有助于公司保持长期健康可持续发展的态势,进而更好地提升投资者的长期回报,切实推动全体股东共享公司经营发展成果。

从2025年报数据来看,西安银行核心一级资本充足率降至9.15%,较2024年末的10.07%明显下滑。金乐函数分析师廖鹤凯指出,西安银行分红争议的核心,是股东们用脚投票,对低分红率表达抗议。近三成股东弃权凸显了短期股东回报与长期资本安全之间的内在分歧。在监管趋严、经营压力增大的背景下,怎么做好股东利益分配与公司长期发展间的平衡,这也是公司治理过程中需要走的重要一步。

“安全牌”拖累盈利表现

事实上,从经营情况来看,2025年,西安银行实现营业收入99.66亿元,同比增长21.68%;2026年一季度营业收入增速再度跃升,同比攀升41.54%,这一增速在同期披露财报的上市城商行中稳居前列,增长势头十分突出。

但亮丽的营业收入数据之下,盈利端的疲态渐显,2025年西安银行归属于母公司股东的净利润26.5亿元,同比增长3.57%,2026年一季度归母净利润同比增速为6.16%,落后于营业收入增速。

究其根本,造成业绩结构性失衡的原因,是信用减值损失的大幅飙升。2025年,西安银行全年计提信用减值损失52.18亿元,同比大涨41.96%,其中针对发放贷款和垫款计提的信用减值损失42.68亿元,同比增长35.27%。对于信用减值损失增加的原因,西安银行称“持续增强风险抵御能力”。进入2026年一季度,减值计提力度进一步加码,信用减值损失同比大增89.65%。剖析来看,西安银行减值核心集中在贷款及垫款这一核心生息资产端,说明风险主要来源于信贷主业,并非理财、投资等表外或同业业务。结合营业收入高增、归母净利润增速低的反差来看,该行并非阶段性补提减值,而是主动、持续性加大风险拨备。

廖鹤凯指出,计提信用减值,短期是主动防御风险、落实审慎风控的必要动作,能够筑牢资产安全防线,对银行稳健经营形成保护;但客观上会挤压盈利空间。叠加外资大股东长期持股的背景,持续低盈利不仅影响资本市场表现,也不断消耗外资最初的成长红利预期。

在中国企业资本联盟副理事长柏文喜看来,西安银行分红争议的根源是盈利能力与风险成本的失衡。西安银行信用减值损失几乎吞没营收增量,说明其信贷结构仍偏重高风险领域。唯有通过客群下沉、区域深耕提升资产收益率,才能从根本上扩大“可分配蛋糕”。西安银行在考虑利润分配时,更倾向选择内源性资本储备实为在资产质量承压背景下的被动防御,此类补充的弊端在于直接牺牲股东当期回报,且补充速度受盈利水平严格约束,若利润增长乏力,内源补充无异于“拆东墙补西墙”。

考虑动态分红政策

稳健合理的分红机制,是上市银行维系长期投资者、树立良好市场口碑的关键。超8亿张弃权票,折射出股东对投资回报不均的顾虑。若西安银行后续无法在业绩增长与分红水平之间找到最优平衡,这场由投票引发的分歧,或将只是多方博弈的开端。

5月28日,西安银行相关负责人在接受北京商报记者采访时指出,该行始终坚持多元、包容的治理文化,尊重各位董事和股东基于议案内容充分发表意见,关于分红方案弃权的理由、分红方案制定的考量以及加提信用减值的原因已在相关公告中进行了说明。未来将继续致力于战略愿景的实现,在充分考量自身经营发展、资本补充等方面的基础上,综合研判分红事宜。

分红争议的背后,也让市场目光聚焦于西安银行当下的经营布局与发展方向。该行董事长梁邦海在年报中披露,稳步实施“5+4+3”三年行动计划,树立“以客户为中心”“核心存款立行”“合规创造价值”“信贷风险管理”“一体化经营”五个经营理念,明确“懂市场才是懂业务、懂客户才是懂经营”的行为价值标准,开展“合规管理建设年”和“客户经理队伍建设年”等专项工作,围绕“客群、存款、队伍”三大核心任务,着力夯实主责主业、强化风险管控、加快队伍转型。

在主业夯实之外,西安银行亦加码数字金融布局,目前该行“数字政务”“数字便民”“数字文旅”等场景全面落地,该行也联合重点企业打造文旅数智供应链金融平台,以数字金融引擎助力陕西万亿级文旅产业集群建设;共建“i西安”App生态,实现政务数据在金融领域的合规创新应用。

“对西安银行而言,核心还是要建立与自身资本水平、资产质量、盈利水平以及未来盈利预测、现金流综合考量的动态分红政策,从追求单次高分红转向提升可持续可预测的分红模式。加强预期管理,通过透明的沟通机制提升非控股股东的获得感和可预测性,在审慎经营与合理回报之间找到平衡点,”廖鹤凯如是说道。

柏文喜也持有同样看法,他强调,城商行若想留住外资“长线资金”,必须在“审慎经营”与“股东回报”之间找到可量化的平衡点。建立动态分红机制,将分红率与资本充足率、拨备覆盖率挂钩,设定“资本安全阈值”,当核心一级资本充足率逼近监管红线时,自动触发低分红模式;当资本缓冲充裕时,适度提升回报,这种“逆周期分红”安排,可将治理分歧前置化解。

北京商报记者 宋亦桐

责任编辑:财经新闻中心

文章来源:http://www.bbtnews.com.cn/2026/0528/594715.shtml